1. 通勤手当とは

通勤手当とは、会社が、従業員の通勤にかかる費用の全部、もしくは一部を補助する福利厚生の一種です。

通勤手段が電車やバスなどの公共交通機関の場合はその運賃、自動車(マイカー)の場合はガソリン代が通勤手当に該当します。

通勤手当の目的は、従業員の金銭的負担の軽減。したがって、税法上の上限金額までは「福利厚生費」として非課税での支給が認められています。

1.1 通勤手当の支払いは「義務」ではない

非常に多くの会社が「通勤手当」を支給しているため、会社の義務であると捉えている人も少なくないかと思いますが、企業が従業員の労働の対償として支払う“労働基準法上の賃金”にはあたらないため、本来企業に支給義務はありません。

したがって、通勤手当の支給・不支給や支給基準は、就業規則や賃金規程などによって、各会社が独自に定めているものなのです。

しかし、これだけ通勤手当の支給が一般化していると、義務でないとはいえ、通勤手当の支給がない会社に対しては、求職者や従業員が違和感を抱くことは間違いありません。

転職者が「前の会社では毎月1カ月分の定期代だったのに」とちょっとしたクレームになることもしばしばあります。

こうした事情を踏まえ、やはり通勤手当を導入する会社は多いようです。

1.2 担当者なら知っておきたい、通勤手当の取り扱いの注意点

前述した通り、通勤手当は多くの企業で導入されていますが、法的な義務はありません。

しかし、その支給基準や支給金額を就業規則などで定めている場合は、「賃金」として解釈され、労働契約法による支給義務が生じます。

支給条件の変更には、他の賃金と同様に「賃金規程」などの変更が必要となり、また、この変更により通勤手当が実質的な支給の減額になる場合は、労働条件の不利益変更になりますので、注意が必要です。

2021年(令和3年)4月から中小企業でも適用されている「パートタイム・有期雇用労働法」により、「通勤費用を負担する」という支給目的が明白な通勤手当について、正規社員のみ支給、非正規社員は不支給とする取り扱いは、原則として不合理な待遇差となり認められないという点も押さえる必要があります。

<同一労働同一賃金ガイドライン抜粋:通勤手当及び出張旅費>

通勤手当及び出張旅費

短時間・有期雇用労働者にも、通常の労働者と同一の通勤手当及び出張旅費を支給しなければならない。

(問題とならない例)

①A社においては、本社の採用である労働者に対しては、交通費実費の全額に相当する通勤手当を支給しているが、それぞれの店舗の採用である労働者に対しては、当該店舗の近隣から通うことができる交通費に相当する額に通勤手当の上限を設定して当該上限の額の範囲内で通勤手当を支給しているところ、店舗採用の短時間労働者であるXが、その後、本人の都合で通勤手当の上限の額では通うことができないところへ転居してなお通い続けている場合には、当該上限の額の範囲内で通勤手当を支給している。

②A社においては、通勤手当について、所定労働時間が多い(例えば、週4日以上)通常の労働者及び短時間・有期雇用労働者には、月額の定期券の金額に相当する額を支給しているが、所定労働日数が少ない(例えば、週3日以上)又は出勤日数が変動する短時間・有期雇用労働者には、日額の交通費に相当する額を支給している。

(出典:厚生労働省)

ただし、「月の所定労働日数の半分を超えて出社した従業員には定期代を支給し、半分以下の従業員は実費精算を行う」など、条件を設けて支給方法を変えることは可能です。

2. 通勤手当と交通費の違い

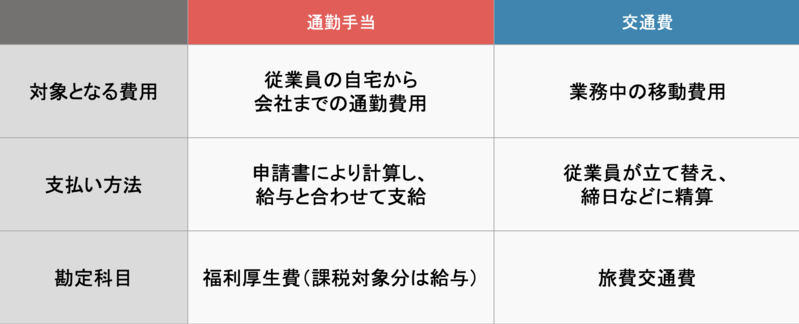

通勤手当と混同しやすいものとして、「交通費」があります。

どちらも従業員に支払う移動費用ですが、発生するタイミングに大きな違いがあります。

通勤手当は従業員の自宅から会社までの経路に関する費用として支給されるものです。一方交通費は、取引先への訪問や営業、出張などの業務を目的に、従業員が交通機関などを利用した際に発生する移動費用のことで、営業の外回りや出張などの業務を担当する従業員に発生します。

勘定科目においても通勤費と交通費は異なります。

通勤費は給与手当と同等に扱われ、「従業員の所得」として処理されます。一方、交通費は経費として扱われ、「旅費交通費」や「出張旅費」などの勘定科目に分類されます。このため、通勤費は非課税限度額を超えた分が課税対象となりますが、交通費は全額が非課税とされます。

また、支払い方法においても通勤手当と交通費は異なります。

通勤手当は一般的に給与と同時に支給されますが、交通費は従業員が立て替え、後から経費精算をするケースが多いです。

ただし、出張などで交通費が高額になることが予想される場合には、事前に一定金額を従業員に仮払いとして支給し、出張後に実費との差を精算する方法が取られることもあります。

このように、通勤手当と交通費は発生のタイミング、勘定科目、支払い方法などにおいて異なる点がありますが、両者を混同しないように注意することが重要です。

3. 通勤手当の課税・非課税の基準

通勤手当は、給与の一部として支給される手当です。

本来であれば所得税・住民税の課税対象になりますが、前述した通り、一定の金額まで非課税での支給が認められています。

非課税限度額は従業員が通勤に使用する交通手段に応じて異なるため、以下でケースごとに解説していきます。

3.1 公共交通機関を利用するケース

公共交通機関を利用する場合、例えば電車やバスなどで通勤する場合は、1カ月あたり15万円までが非課税限度額です。

なお、この時の経路および手段は、通勤のための運賃・時間・距離などの事情に照らして、“最も経済的かつ合理的”であるか否かで判断されます。

例えば、新幹線を利用した場合の運賃などの場合、特別急行料金は含まれますが、グリーン券の料金は含まれません。

15万円を超えて通勤手当を支給する場合は、超えた部分の金額が通常の給与と同様に所得税の課税対象となります。

3.2 自動車(マイカー)・バイク・自転車を利用するケース

一方、自動車(マイカー)やバイク、自転車などを使用して通勤する場合は、片道の通勤距離に応じた1カ月の非課税限度額が定められています。

この場合も、15万円を超える通勤手当を支給すると、超過部分が所得税の課税対象となります。

なお、有料道路(高速道路など)や駐車場、駐輪場を利用する場合は、原則として全額が課税対象となります。

有料道路(高速道路など)は、時間短縮が目的ではなく「どうしてもそこを通らなければ通勤できない」という場合のみ、例外として非課税に。

公共交通機関と同様の扱いとなります。

<マイカー通勤の非課税限度額>

マイカーなどで通勤している人の非課税となる1カ月当たりの限度額の表

| 片道の通勤距離 | 1カ月当たりの限度額 |

|---|---|

| 2キロメートル未満 | (全額課税) |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,100円 |

| 15キロメートル以上25キロメートル未満 | 12,900円 |

| 25キロメートル以上35キロメートル未満 | 18,700円 |

| 35キロメートル以上45キロメートル未満 | 24,400円 |

| 45キロメートル以上55キロメートル未満 | 28,000円 |

| 55キロメートル以上 | 31,600円 |

(出典:国税庁)

3.3 公共交通機関と自動車(マイカー)などを組み合わせて利用するケース

自宅から最寄り駅まで自動車(マイカー)やバイクなどで行き、そこから電車で通勤するようなケースです。

この場合、「自宅から最寄り駅までの距離を片道通勤距離とみなした1カ月当たりの限度額」と「最寄り駅から職場までの最も経済的かつ合理的な経路及び方法による通勤手当の金額」を合算した額が非課税限度額になります。

ただし、合算額が15万円を超える場合、非課税限度額は15万円に制限されます。

4. 限度額の超過分は年末調整で計算

通勤手当の非課税限度額を超えた場合、その超過分は給与として課税されますが、年末調整時に超過分を計算して給与所得に含める必要があります。従業員ごとに超過分を把握するため、企業側では注意が必要です。

特に交通費や通勤手当の上限を設けていない企業や、長距離通勤をしている従業員が多い企業は、この点に留意する必要があります。

関連記事

- 固定残業代の適正な上限時間は?企業の固定残業メリット・デメリット+適正な固定残業代3つの要件とは?

- 給与支払報告書|個人別明細書・総括表・普通徴収切替理由書の書き方+提出時のつづり方を詳細解説!

- 支払調書にマイナンバーは不要?マイナンバーの提出依頼、提供に応じてもらえない場合の対処とは?

- 最低賃金2021年|最低賃金制度とは?種類・対象者・対象賃金を簡単解説|全国の地域別最低賃金改定状況も!

- 中小企業の給与計算7つのステップ~給与計算の注意点までポイント解説! 新任人事労務担当者必見!

- 勤怠管理・給与計算・社会保険・安全衛生など労務業務の具体的な仕事内容を一覧で解説!

- 通勤時の交通事故も労災保険が適用!任意保険との調整・休業特別給付金との調整はどうなる?

- 知らないと損!従業員満足度が高い裁量労働制の種類とは?裁量労働制の実態や制度詳細を徹底解説!