1. 退職手続きとは

従業員が退職の意思を示したら、会社は一連の手続きを行う必要があります。

「退職手続き」は、従業員の円滑な退職と会社の法的義務を遵守するために不可欠なプロセスです。

具体的には社会保険や雇用保険の脱退手続き、所得税や住民税の処理、必要な書類の作成と提供、貸与品の回収などが含まれます。退職日までに作成・提供しなくてはならない書類などもあるため、迅速に進めていきましょう。

ここからは、そんな一連の手続きを詳しく紹介していきます。

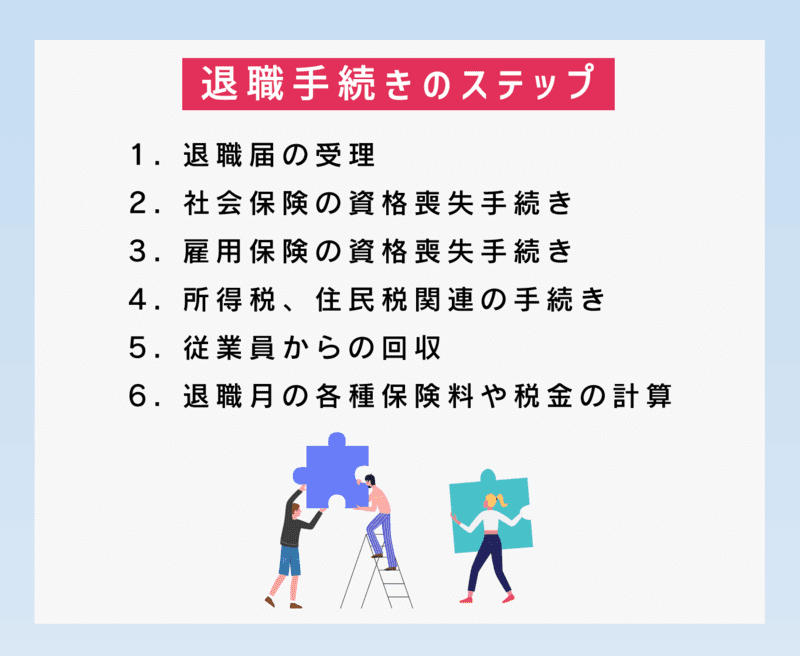

1.1 退職手続きのステップ

退職手続きは以下の流れで進行します。

各ステップの手続きが滞ったり、漏れたりすると従業員の退職後の生活に支障が出ることも。後々トラブルとなる可能性もあるため、慎重に手続きを進めていきましょう。

1.1-1 退職届の受理

企業は、就業規則にて「退職の意思は退職の1カ月前までに示すこと」などと定めていることが多いですが、雇用期間の定めのない雇用契約の従業員は、いつでも退職の申し入れをすることが可能です。

民法は退職予定日の2週間(14日)前、もしくは会社の就業規則に定められた期日までに退職の意思を表明した場合、会社の都合に関係なく、会社は申し入れを受け入れなければならないと定めています。

つまり退職届を企業が受理しなかった場合でも、本人の意思表示から最短2週間で効力が生じます(民法第627条第1項)。

反対に、この民法が定める期日より退職の申し入れが後になった場合は不受理となり、従業員が希望する期日での退職はできません。そういったケースが生じた場合はその旨を説明し、従業員に退職日の交渉など今後の意向を確認します。

1.1-2 社会保険の資格喪失手続き

従業員は退職後、社会保険の資格喪失の手続きを進める必要があります。

そのうち健康保険と厚生年金は、退職後5日以内に、会社は従業員の健康保険・厚生年金被保険者資格喪失届を管轄の年金事務所に提出しなくてはなりません。

健康保険脱退に伴い、健康保険証の返却も必要になります。この返却には扶養家族分の保険証も含まれるため、必ず全員分を退職日までに回収しましょう。退職日の翌日が資格喪失日となるため、期限を守ることが重要です。

また、もし従業員が任意継続を希望する場合には、加入申請手続きを行う必要があります。

1.1-3 雇用保険の資格喪失手続き

また、雇用保険の資格喪失手続きも行います。

退職後10日以内に雇用保険被保険者資格喪失届と雇用保険被保険者離職証明書をハローワークに提出する必要があります。

雇用保険被保険者離職証明書は、退職者が失業給付金を受け取るために必要な「離職票」の基になる書類であり、転職先が決まっていない場合に必要となります。

従業員に希望を確認し、希望しない場合は証明書の作成は不要ですが、退職する従業員が59歳以上の場合には、本人の希望にかかわらず、雇用保険被保険者離職証明書の作成および離職票の交付をしなくてはなりません。

1.1-4 所得税、住民税関連の手続き

所得税に関しては、源泉徴収票を発行し、退職後1ヶ月以内に従業員に交付します。

また住民税については、特別徴収から普通徴収へ徴収方法に切り替えが生じる場合、会社は「給与支払い報告に係る給与所得異動届」を役所に提出し、改めて手続きを進める必要があります。

特別徴収とは、企業が本人の給与から天引きした税金を本人の代わりに納付する、一般的な納税方法です。

退職する従業員の転職先が既に決まっており給与支払いに間がない場合は、「特別徴収の継続手続き」を行います。

一方、再就職まで期間がある場合、従業員本人が住民税を納付する方法になります。

この場合、退職日の翌月10日までに、従業員本人が「給与支払報告・特別徴収に係る給与所得者異動届出書」を退職時に居住している市町村に提出しなくてはなりません。

届出によって、従業員本人宛に住民税の通知が郵送され、住民税の納付ができるようになります。

従業員が自力で行う手続きとなるため、退職する際に従業員に予め伝えておきましょう。

所得税と住民税については、退職後の生活状況によって異なることがあるため、適切な手続きが必要です。

1.1-5 従業員からの回収

従業員が退職する際には、貸与品(社員証、制服・ユニフォーム、名刺、PC、業務データなど)や退職届など重要な書類を回収する必要があります。従業員からの回収は、セキュリティや機密情報の保護に関わる重要なステップ。情報漏洩や機密情報の持ち出しを防ぐため、特に注意が必要です。

退職に伴い、秘密保持や競業避止などを約束する「退職時誓約書」を取り交わしておくと安心です。

1.1-6 退職月の各種保険料や税金の計算

最後に、退職月の給与計算や社会保険料、雇用保険料、住民税などの計算を行います。

これらの計算は通常の給与計算とは異なることに留意が必要です。

住民税は、従業員の退職月によってその年度中に納付すべき住民税の徴収方法が異なります。

例えば、1月1日~4月30日退職の場合、退職金や最後に支払った給与から一括で徴収する「一括徴収」となります。

6月1日~12月31日退職の場合は「普通徴収」に切り替えることになりますが、従業員本人から申し出があれば「一括徴収」でも問題ありません。最終給与や退職金が少なく一括徴収できない場合は、自動的に「普通徴収」一択となります。

なお、退職日が5月中の場合は、住民税の残額は5月分のみであるため、通常通り最終給与から1ヶ月分を徴収する「特別徴収」として処理します。新年度の住民税特別徴収に関しての届出が必要となるため、6月10日までに「給与所得者異動届出書」を従業員所在地の市町村へ提出しましょう。

2. さいごに

退職手続きは、従業員と会社の円滑な協力によって成功する重要なプロセスです。適切な手続きを怠ると、従業員や会社双方に不利益が生じる可能性があります。

従業員の円滑な退職と会社の法的コンプライアンス確保のため、今回紹介した一つひとつのステップを遵守していきましょう。