社会保険料は定時決定(算定基礎届)により、原則として年1回見直されます。

しかし、昇給等で月額報酬(賃金)に大きな増減があると、随時に社会保険料を変更する必要があり、これを「随時改定」と言います。

随時改定をしないと保険料の控除・納付に過誤が発生しますが、昇給等があってから3ヵ月後に手続きを行うため、漏れが多い業務と言われています。

また、「固定的賃金の変動」がポイントになりますが、理解不足によりミスが発生します。

年金事務所の調査で「月変漏れ」等の指摘を受けることも多いのではないでしょうか。

今回は、4月に昇給が多いことから、随時改定のポイントについて、分かりやすく解説していきます。

随時改定の概要

まず、確認の意味で随時改定の概要を説明します。

基本は算定基礎届と同じですが、「固定的賃金の変動」、「3ヵ月とも支払基礎日数が17日以上」、「新しい標準報酬月額がいつから反映されるか」がポイントです。

随時改定とは

被保険者の賃金が、昇(降)給等の固定的賃金の変動に伴って大幅に変わったときは、定時決定を待たずに標準報酬月額を改定します。

これを随時改定といいます。

随時改定は、次の3つの条件を全て満たす場合に行います。

①昇給又は降給等による固定的賃金の変動

固定的賃金の変動については、「随時改定の判断基準の詳細」で説明しますが、昇給や降給だけでなく、賃金体系の変更や時給から月給への変更、固定残業制の導入等も含まれます。

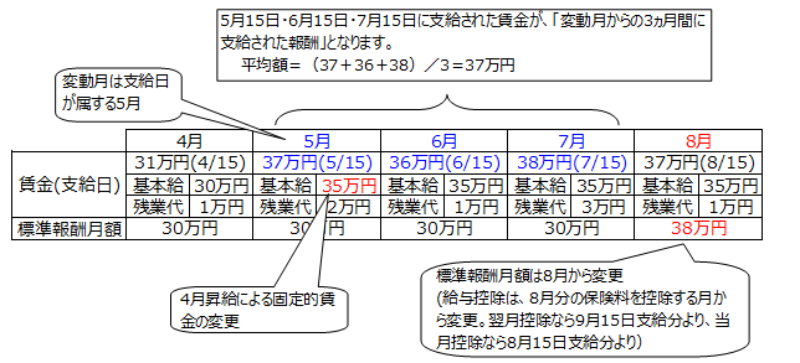

②変動月からの3ヵ月間に支給された報酬(残業手当等の非固定的賃金を含む)の平均月額に該当する標準報酬月額とこれまでの標準報酬月額との間に2等級以上※の差

変動月は支給日が基準になります。

例えば、賃金計算期間が1日から月末、支給日が翌月15日であれば、当月の賃金が翌月に支払われるので、4月昇給となった場合、変動月は5月(4月ではない)になります。

また、変動月から3ヵ月間に支給された報酬の平均額とは、5月~7月に支払われた賃金の平均月額となり、この額を標準報酬月額表に当てはめて、現在の標準報酬月額との間に2等級以上※の差があるかで判別します。

同様に、遡及して昇給があり昇給差額が支給された場合も、差額が支給された月を変動月とし、差額を差し引いた3ヵ月間の平均月額が該当する等級と従前の等級との間に2等級以上※の差があるか判別します。

※標準報酬月額等級表の上限又は下限にわたる等級変更の場合は、2等級以上の変更がなくても随時改定の対象となります。

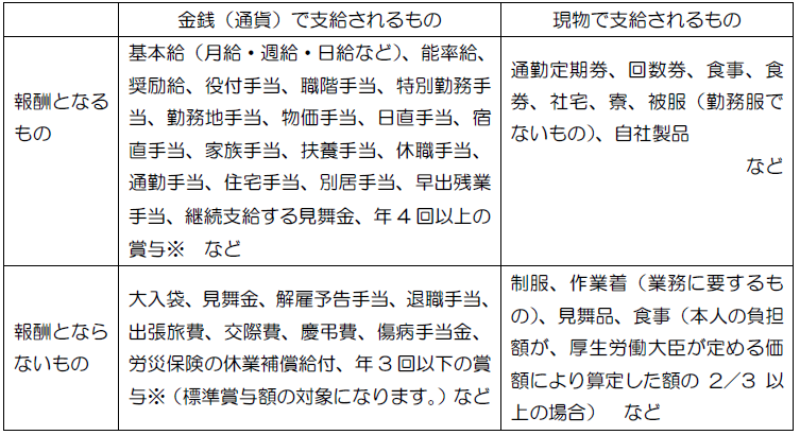

報酬の考え方は、次のように算定基礎届と全く同じです。

(サプラボ編集部作成)

③3ヵ月とも支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上

「3ヵ月とも支払基礎日数が17日以上」というのがポイントです。

算定基礎届とは異なり、1ヵ月でも17日未満の月があると随時改定になりません。

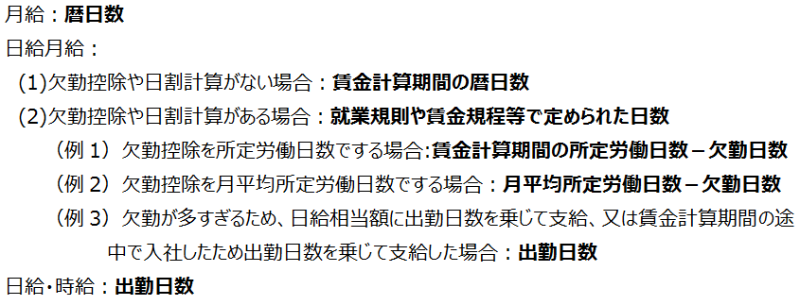

支払基礎日数は、各月毎に支給の対象となった日数ですが、給与体系に応じて次のようになります。

なお、有給休暇は出勤したものとして取り扱います。

(サプラボ編集部作成)

給与計算システムの中には、基本給や手当に変更があると3ヵ月目に「随時改定の可能性あり」等のアラームを表示する機能を備えたものがあります。

これに従って、2等級以上の差が無いか等の要件を確認すれば漏れはないはずですが、固定的賃金の設定に誤りがあり変動を見落とすことが、実務上散見されます。

例えば、残業代を固定的賃金に設定していて、毎月表示されるアラームを無視していたところ、実際に昇給があった時も見落とすといった事例です。

-

-

標準報酬月額|資格取得時決定・定時決定・随時改定・育児休業等終了時改定・新型コロナ特例をまとめて解説!

人事労務の仕事をしているとよく耳にする「報酬月額」「標準報酬月額」「標準賞与額」は、社会保険料(健康保険・厚生年金保険)の算定に使用される用語ですが、いまいちよく分かっていないというのが正直なところか ...

続きを見る

手続きの時期・提出先等

随時改定に該当する被保険者の報酬月額等を「被保険者報酬月額変更届 厚生年金保険70歳以上被用者月額変更届」(月額変更届)に記入し、速やかに日本年金機構へ提出します。

(出典:日本年金機構)

「速やかに」とありますが、該当するかどうかは、最短でも固定的賃金に変動があってから3ヵ月目の給与計算が終わらないと判明しません。

給与計算の際に、3ヵ月前の賃金まで比較することはあまりないため、昇給等があったことを忘れて見落とす原因になります。給与計算時には、チェックリストを作成し、過去3ヵ月分のそれを毎月に確認することをお勧めします。

-

-

2022年社会保険算定基礎届(定時決定)の書き方・実務ポイントを徹底解説+GビズID電子申請のやり方も!

算定基礎届とは、正式には「被保険者報酬月額算定基礎届」と言います。 毎年4月~6月の3ヵ月の報酬から被保険者の標準報酬月額を決定する(定時決定)ために、7月10日までに日本年金機構へ提出する書類です。 ...

続きを見る

新たな標準報酬月額がいつから反映されるか?

変動月から4ヵ月目より新たな標準報酬月額が反映されます。

例えば、賃金計算期間が1日から月末で翌月15日が支給日なら、4月の賃金が昇給となった場合の変動月は5月なので、8月からとなります。

給与計算では、翌月控除なら9月15日支給分より、同月控除なら8月15日支給分より、保険料の控除額を変更する必要があります。

(サプラボ編集部作成)

なお、月額変更届を提出すると日本年金機構より「健康保険・厚生年金保険被保険者標準報酬改定通知書」が郵送され、同書の「改定年月」という欄に適用開始される年月が記載されています。

2018/11/15

プライバシーポリシー(個人情報保護方針)

プライバシーポリシー(個人情報保護方針) ディミー株式会社(以下「当社」)は、以下のとおり個人情報保護方針を定め、個人情報保護の仕組みを構築し、 全従業員に個人情報保護の重要性の認識と取組みを徹底させることにより、個人情報の保護を推進いたします。 個人情報の管理 当社は、ユーザーの個人情報を正確かつ最新の状態に保ち、個人情報への不正アクセス・紛失・破損・改ざん・漏洩などを防止するため、セキュリティシステムの維持・管理体制の整備・社員教育の徹底等の必要な措置を講じ、安全対策を実施し個人情報の厳重な管理を行い ...

ReadMore

次世代人材 経営者

2018/11/26

企業の未来を担う次世代経営者育成の条件とは?

企業の発展のためには、人材育成や教育に注力しなければいけません。そのため多くの企業では、研修などで実施するプログラムの選定に力を入れています。なかでも次世代の経営者を育てていくためのプログラムは重要だといえるでしょう。そのため現在の経営者や人事担当者は、次世代経営者に必要な条件を把握しておく必要があります。 目次 次世代経営者に必要な心構え 次世代経営者が身につけるべき習慣 次世代経営者がそなえるべき役割 まとめ:次世代経営者に必要な条件 条件1. 次世代経営者に必要な心構え 次世代の経営者を育成する時に ...

ReadMore

リーダー 次世代人材

2018/11/28

企業にとって必要不可欠な次世代リーダーに必要な要素とは?

次世代のリーダーを育てたいと思いながらも、なかなか新しい人材教育が上手くいっていない企業も少なくはありません。リーダーとは先頭に立つポジションだからこそ大きな壁にぶつかる事もありますし、チームをまとめモチベーションを上げていかなければならないので大きな役割を担う存在です。そこで今回はリーダーに必要な要素や、次世代のリーダーの育成についてまとめていきます。 目次 リーダーに必要とされる要素とは? リーダーが次のリーダーを育てる まとめ:次世代のリーダーは待つだけでは出てこない 1. リーダーに必要とされる要 ...

ReadMore

2018/12/2

運営会社

社名 ディミー株式会社 住所 〒160-0022 東京都新宿区新宿2-5-12 FORECAST新宿AVENUE6階 代表 大澤 一栄 事業内容 ・人事労務コンサルティング ALL HR ・バックオフィスアウトソーシング 社外管理部 Adjust ・HR専門オンラインチャット相談&コンサル web人事部 HR Chat ・オンラインサロン 人事革命SC ・各種セミナー・イベント・講演会・研修の企画・実施 取引銀行 三井住友銀行、みずほ銀行

ReadMore

2018/12/2

【サプラボ】お問い合わせ

【サプラボ】お問い合わせ 下記フォームに必要項目をご入力後、送信してください。 送信内容を確認のうえ、担当者よりご連絡させていただきます。 ●会社名 *必須 ●所在地 * ●ビル * ●所属部門 ●役職 お名前 * メールアドレス * 電話番号 * ●お問い合わせ項目:1つ選択してください。 * サプラボ記事についてバックオフィスアウトソーシング 社外管理部 Adjustについてチャット相談&コンサル web人事部 HR Chatについて人事労務コンサル ALL HRについて人手不足克服オンラインサロン ...

ReadMore

HR Tech

2018/12/5

企業人事に革命をもたらす「HR tech」に要注目!

「HR tech」とは「Human Resource(HR)」と「technology」をかけ合わせた造語です。「人材」の採用や育成に始まり、評価や配置にいたるまでを、最先端の「IT技術」を用いて行うシステムは、まさに革新的だと言えます。では、「HR tech」が企業にとって、具体的にどのようなメリットをもたらすのか見ていきましょう。 目次 求人・採用にかかるコストが大幅に削減 人材の育成や配置、離職対策も効果的に スタッフの健康までも一元管理で まとめ:「HR tech」がもたらす新しい人事手法に乗り遅 ...

ReadMore

Other

2018/12/26

効果が変わる?!社員研修に使える会議室座席レイアウト7選

いよいよ来週は社内で実施する社員研修だ!と思ったときに、ふと気になるのが会議室の座席レイアウトですね。 会議室の座席レイアウトは、「何を学ぶか」という目的によって適切な形式が異なってきます。たかが会議室の座席レイアウトと思うかもしれませんが、講師と受講者との距離感や位置関係によって研修の効果も変わってきます。会議室のレイアウトと一口に言っても様々な形式がありますので、主なものをまとめてみました。 どの会議にどんな会議室レイアウトのスタイルが適しているのかをみていきましょう。 目次 スクール形式 シアター形 ...

ReadMore

2018/12/26

HRアドバイザー(人事領域の実務型支援)サービス

1. HRアドバイザーサービス概要 貴社が抱える経営課題を解決するため、HR(人事領域)における業務改善支援、人事部門の育成等を行う実務型支援サービスです。 経営と現場の結節点である人事部門の育成を通して、組織活性化のサポートをします。 2. HRアドバイザーサービスの特長 HR(人事)サービスは様々なものがありますが、弊社が提供するサービスは「人事部門の実務」に特化した支援サービスであるのが特長です。 単純に制度を設計・構築するだけのコンサルティングではなく、人事労務実務を通して、コンサル ...

ReadMore

ランキング 人事

2019/1/10

【完全保存版】階層別社員研修人気ランキング!新人・若手・中堅・管理職向け

会社として社員研修を始めたいんだけど、どの階層にどんな研修を実施すればいいのか分からない、企業研修ってどうやってやるんだろう、などとお悩みではないですか? 社員研修は、単純に他社のマネをするのではなく自社独自の要素を含めて設計することが大事ですが、ビジネスマンに求められるビジネススキルは、業種・職種を問わず共通するものも多いですから、業種・職種かかわらず、どの階層の人たちがどんな研修を受けているのかという情報を知っておくことは必要なことです。 ここでは、どの業種・職種にも概ね共通して必要とされるビジネスス ...

ReadMore

オンライン研修|1日166円で学べる!経営人材育成に成功したリアル経営者育成ゲーム「Biz-Ex」

ビジネス環境が急速に変化する今の時代、特に次世代経営人材の育成は企業にとって喫緊の課題です。しかし、実際に経営人材の育成が進んでいるケースは多くないのが現実ではないでしょうか。 次世代の経営人材を育成しなければ!と思っていながら、まず何から手を付ければ良いのか悩んでしまって行動に移せていないケースはよくあります。 難しいと思ってしまうのは、経営人材の育成を考えている担当者に経営経験がなかったり、また、ビジネススキルと違って、現在携わっている仕事のスキルアップをしたからと言ってすぐに経営ができるとは限らない ...

ReadMore

働き方改革 労務

2019/4/1

「働き方改革関連法」中小企業が対応すべき9つのポイント~2019年4月1日より順次施行

2019年4月1日より順次施行された「働き方改革関連法」(正式名称:働き方改革を推進するための関係法律の整備に関する法律)。 「働き方改革関連法」とは、「雇用対策法」「労働基準法」「労働時間等設定改善法」「労働安全衛生法」「じん肺法」「パートタイム労働法」「労働契約法」「労働者派遣法」のことを指す法律の通称です。 「働き方」については、私たちに直接関係があることなのでとても気になりますよね。 大企業のみならず、中小企業はどのような対応をしなければならないのかなどのポイントをまとめました。 目次 残業時間の ...

ReadMore

2019/5/3

代表プロフィール

大澤 一栄 OSAWA KAZUE サプラボ編集部 編集長 ディミー株式会社 代表取締役社長 東京都生まれ。 個人事業、スタートアップ、ベンチャー、上場企業、大手グループ企業のバックオフィス実務を総合支援する人事労務実務の専門家。 地域密着の金融機関での金融窓口(事務)経験を経験後、行政書士事務所開業、人事コンサル会社、出版社、純粋持株会社、証券会社、建設会社、ゲーム会社の現場実務を徹底的にこなし、独自の研究を重ね、企業のバックオフィス(管理部門)のマネジメントとして制度・仕組み構築、運用全般を取り仕切る ...

ReadMore

働き方改革 労務

2019/5/8

出社したくない?!5月病の症状と原因・企業が取るべき対応策とは?

2019年5月ゴールデンウィーク(GW)は10連休と長期に渡ったため、例年の3倍ほど「出社したくない」人が増加したようです。そして「退職代行サービス」への依頼も増加しているとのことで、企業としては何か対策を打たないといけないですね。 とくダネ!(2019/5/7) 今回は企業を悩ます「5月病」について見ていきたいと思います。 1.5月病とは? 多くの企業が4月に新年度を迎え、新入社員を始め、人事異動や転職によって新しい職場で仕事をする人も増える時期です。 「心機一転、これからがんばって働くぞ!」と意気揚々 ...

ReadMore

働き方改革 労務

2019/8/21

改正労働契約法 無期転換ルールの条件とよくある5つの誤解とは?

平成25年(2013年)4月1日に施行された改正労働契約法により、平成30年(2018年)4月から有期雇用で5年を超えた労働者に「無期転換申し込み権」が発生しています。この無期転換ルール本格化で、無期転換前に雇用契約を更新しない「雇止め」を不服として、有期契約労働者による企業への訴訟が相次いで起こっているようです。 「雇い止め」巡り訴訟相次ぐ 無期転換ルール本格化で(2018/8/26 17:00 日本経済新聞 電子版) 日立、無期転換求めた女性社員に解雇通告 申請後は異例(2019年3月27日05時00 ...

ReadMore

人事 労務

2019/8/24

就職・転職に有利!キャリアアップに役立つ人事・労務の資格おすすめ5選

時代の変化とともに、人事労務担当者に求められる役割は変化してきています。 これまでの日本の企業では、ただ何となく業務をこなしていればさほど問題にならなかったことも、今は人事労務に関する深い知識や経験が必要とされるようになりました。 時代の移り変わりともに、働き方や組織の構造、人と人とのコミュニケーションの在り方も変化してきていることも影響しています。日本の人事は、昔からほとんど変化がない部門と言われてきました。この失われた30年とも言える人事に変革が求められているのが現代社会です。 一般的に人事の仕事とい ...

ReadMore

働き方改革 労務

2019/9/3

効果ある?!働き方改革で行われている企業の残業削減施策ランキングトップ10

日本の経済環境・労働環境は、「少子高齢化に伴う生産年齢人口の減少」「育児や介護との両立など、働く人のニーズの多様化」などの状況に直面していることから、2017年に政府が打ち出した「働き方改革」により、長時間労働対策の波が企業に押し寄せてきています。 2019年4月1日に施行された「働き方改革関連法案」により、大企業は2019年4月1日から、中小企業は2020年4月1日から「残業時間の上限規制」が適用となり、今まさにその対応に追われているものと思います。 これまでの日本の働き方は、慣習や暗黙の了解により残業 ...

ReadMore

Other 経理

2019/9/5

複雑すぎる消費税軽減税率制度、キャッシュレス・消費者還元事業|中小企業の対応は大丈夫?2019年10月より実施

2019年(令和元年)10月1日より、いよいよ消費税率が10%に引き上げられます。 標準税率10%、軽減税率8%、キャッシュレス・消費者還元事業(ポイント還元)など、複雑極まりない制度でよく分からない!という方も多いのではないでしょうか。 また、業種にかかわらず、実務的には「適用税率ごとに区分した経理」や「複数税率に対応した請求書等の発行」などの処理も大変です。 今回は、消費税軽減税率制度について、なるべく分かりやすくまとめました。 目次 消費税軽減税率制度の対象になる商品とは? 1.1 消費税軽減税率( ...

ReadMore

働き方改革 労務

2019/9/6

努力義務化された勤務間インターバル制度とは?就業規則、休息時間設定、適用除外、罰則などをチェック!

2018年6月29日に成立した「働き方改革関連法」に基づき改正された「労働時間等設定改善法」により、「勤務間インターバル」が事業主(会社)の努力義務として規定され、2019年4月1日に施行されました。 労働者が十分な生活時間や睡眠時間を確保でき、ワーク・ライフ・バランスを保ちながら働き続けることができるようになるものとして、今後の動向が注目されています。 今回は、「勤務間インターバル制度」の詳細について、解説していきたいと思います。 目次 勤務間インターバルとは 勤務間インターバル制度導入のメリット メリ ...

ReadMore

人事 働き方改革

2019/9/9

「働かないおじさん」「社内失業」?!出勤しているのに「働かない理由」とは?

人手不足が叫ばれる時代、業務量に対して十分に従業員の頭数は足りているはずなのに、全社的な人手不足感や、特定の部門において人手不足状態となっていたりします。 同じ会社で働いているのに、忙しい人と暇な人が混在している・・・。このような状況を社内でよく見かけませんか? 社会問題化している「働かないおじさん」、出勤しているのに仕事がない「社内失業」社員の存在など、働く人と働かない人の業務量の違い、一方で業務量に比例しない賃金の格差が生まれています。 今回は、このような「働かないおじさん」「社内失業」の「働かない理 ...

ReadMore

働き方改革 労務

2019/9/13

同一労働同一賃金対策はいつから?パートタイム・有期雇用労働法、労働者派遣法改正ポイント解説!

日本は少子高齢化により、将来的に労働人口が減少していく局面を迎えていることは、皆さんご存知だと思います。雇用情勢は人手不足の状況にあり、人手不足の深刻化は、企業における事業発展・継続に多大な影響を及ぼす可能性があります。 日本においては、雇用者の約4割を非正規社員が占めていますが、正社員と非正規社員の間には不合理な待遇差があり、事業を継続するための人材確保、生産性向上による企業の変革、職場環境の改善等を阻害している要因であると考えられています。 出典:厚生労働省「非正規雇用の現状と課題」 この不合理な待遇 ...

ReadMore

働き方改革 労務

2019/9/25

同一労働同一賃金|行政ADR(裁判外紛争解決手続き)とは?手続きや方法を分かりやすく解説!

2019年4月1日より順次施行されている「働き方改革関連法」(正式名称:働き方改革を推進するための関係法律の整備に関する法律)に関連して、有期雇用労働者、短時間労働者、派遣労働者に対する「均衡待遇」「待遇差の内容・理由に関する説明」について、行政による事業主への助言・指導等や裁判外紛争解決手続き「行政ADR」の対象に含まれることになりました。 現在、職場のトラブルに関する紛争解決援助制度は、「男女雇用機会均等法」「育児・介護休業法」「パートタイム労働法(2020年4月1日~パートタイム・有期雇用労働法」) ...

ReadMore

人事 経営者

2019/9/30

帝王学に学ぶ!本当に優秀な人材・ダメな人材の見極め方・見分け方|経営幹部・後継者に最適な人材とは?

本当に優秀な社員の見極め・見分けができれば、企業は繁栄し、従業員は安心して長く働くことができます。 エンゲージメント向上や離職率防止など、企業においては様々な施策が展開されていますが、企業にとっても経営者にとっても、最も重要なのは、「自分の周囲にどんな人材を置くか」「どんな人材を幹部にするのか」ということです。 帝王学には、企業における経営幹部、事業承継における後継者選びの多くのヒントが隠されています。 今回は、帝王学をもとに、「本当に優秀な人材・ダメな人材の見極め方・見分け方」について解説していきます。 ...

ReadMore

働き方改革 労務

2019/10/4

年次有給休暇5日間取得義務化!計画的付与・時季指定義務・年次有給休暇管理簿・就業規則・罰則など簡単解説!

「働き方改革」により、多様な働き方を選択できる社会の実現に向けて、「働き方改革関連法※」が2019年4月1日より、順次施行されています。 その中でも、年5日の年次有給休暇の確実な取得年次有給休暇は、労働者の心身のリフレッシュを図ることを目的に、原則として「労働者が請求する時季に与える」こととされています。 しかし、同僚への気兼ねや請求することへのためらい等の理由から、取得率が低調な現状にあり、年次有給休暇の取得促進が課題となっていました。 そこで、「働き方改革関連法※」に関連した「労働基準法」の改正により ...

ReadMore

働き方改革 労務

2019/10/9

家族の介護どうする?介護休業・介護休暇の違いとは?|要介護状態・取得条件・対象家族など改正育児・介護休業法をチェック!

2017年(平成29年)1月1日より、改正育児・介護休業法が施行されています。 介護をしながら働く人や、有期契約労働者の方も介護休業が取りやすくなるよう行われた法改正です。 今回は、改正後の「介護休業」にフォーカスして、介護休業制度の内容について、簡単に解説していきたいと思います。 目次 介護を取り巻く環境 育児・介護休業法における制度の内容 2.1 介護休業 2.2 介護休暇 2.3 所定外労働の制限(残業免除) 2.4 時間外労働の制限 2.5 深夜業の制限 2.6 所定労働時間短縮等の措置 2.7 ...

ReadMore

働き方改革 労務

2019/10/11

育児休業・育児休暇|男性も取得できるパパ休暇、パパ・ママ育休プラスとは?条件・期間・育児休業給付など簡単解説!

改正育児・介護休業法((育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律)が2017年(平成29年)1月1日より施行されていますが、企業においてはまだ育児休業取得の体制が整えられていないところも多く見受けられます。 育児・介護休業法改正の目的は、「保育園などに入所できず、退職を余儀なくされる事態を防ぐため」及び「育児をしながら働く男女労働者が、育児休業などを取得しやすい職場環境づくり」とされています。 今回は、育児・介護休業法の「育児休業」にフォーカスして、育児休業制度の概要を分かりやす ...

ReadMore

Other 労務

2019/10/23

【祝日法】国民の祝日とは?|2019年・2020年祝日・休日カレンダー|体育の日がスポーツの日に!

2019年10月22日、天皇陛下の御即位を公に宣明される「即位礼正殿の儀」が厳かに執り行われました。 このため、「天皇の即位の日及び即位礼正殿の儀の行われる日を休日とする法律」により、今年(2019年)に限り、10月22日は「即位礼正殿の儀の行われる日」として「国民の祝日」となりました。 そもそも「国民の祝日」はどのように決定されているのでしょうか。 また、2020年(令和2年)の「国民の祝日」はどうなるのか?東京オリンピック(2020年)の特例とは? 今回は、「国民の祝日」について、簡単に解説していきま ...

ReadMore

働き方改革 労務

2019/10/28

過重労働(長時間労働)「過労死ライン」とは?労災認定基準・過重労働対策・ジタハラを簡単解説!

過重労働及び過労死等防止対策として、「過労死等防止対策推進法」「過労死等の防止のための対策に関する大綱」等の法整備や取り組み強化により、様々な対策が行われています。 しかし、週の労働時間が60時間以上の労働者の割合は、近年低下傾向にあるものの引き続き高く、依然として恒常的な長時間労働の実態が認められるほか、過労死等に係る労災認定件数も引き続き高水準で推移しています。 2019年(平成31年)4月1日からは、「働き方改革を推進するための関係法律の整備に関する法律」により「改正労働基準法」によって、時間外労働 ...

ReadMore

働き方改革 労務

2019/11/1

労働時間の適正な把握のための使用者が講ずべき措置に関するガイドライン|自己申告制とは?罰則はどうなる?

2017年(平成29年)1月20日、厚生労働省により、会社(事業主、使用者)には労働時間を適正に把握する責務があること等をまとめた 「労働時間の適正な把握のための使用者が講ずべき措置に関するガイドライン」が策定されました。 働き方改革関連法により2019年4月1日から義務化され、すでに大企業にも中小企業にも適用されています。 今回は、「労働時間の適正な把握のための使用者が講ずべき措置に関するガイドライン」について、簡単に解説していきます。 目次 労働時間の適正な把握のための使用者が講ずべき措置に関するガイ ...

ReadMore

働き方改革 労務

2019/11/5

年収1,075万円以上!高度プロフェッショナル制度の対象者・対象職種・年収・休日要件とは?

2019年4月1日、「働き方改革関連法」の制定により、「高度プロフェッショナル制度」が新設されました。 日本が直面する「少子高齢化に伴う生産年齢人口の減少」、「働く人々のニーズの多様化」などの課題に対応するためには、投資やイノベーションによる生産性向上とともに、就業機会の拡大や意欲・能力を存分に発揮できる環境をつくることが必要だと言われています。 新しい働き方である「高度プロフェッショナル制度」とはどういう制度なのか、年収要件とは何か、どんな人やどんな業務が対象なのかについて、わかりやすくまとめました。 ...

ReadMore

働き方改革 労務

2019/11/29

改正労働基準法|時間外労働時間・法定休日労働時間の上限規制、36協定指針を分かりやすく解説

2019年4月に施行された改正労働基準法の「時間外労働時間の上限規制」。 時間外労働の上限だけでなく、休日労働も含んだ1ヵ月あたりの労働時間、及び複数月の平均労働時間数にも上限が設けられました。このため、企業においては、これまでとは異なる方法での労働時間管理が必要となります。 今回は、いよいよ中小企業の適用時期が迫ってきた「時間外労働時間の上限規制」について分かりやすく解説していきます。 目次 時間外労働時間の上限規制(改正労働基準法) Point1. 特別条項で定めることができる時間外労働の上限(改正労 ...

ReadMore

働き方改革 労務

2019/12/9

仕事と育児の両立支援|男性の育児休業「イクメンプロジェクト」とは?【改正育児・介護休業法】

2009年(平成21年)、男性も子育てしやすい社会の実現に向けて育児・介護休業法が改正されました。 2010年(平成22年)6月30日より「パパ・ママ育休プラス」制度の導入等をはじめとする新制度が施行され、男性が育児休業を取得しやすい環境づくりへと大きな一歩を踏み出しました。 今回は、「男性の育児休業」について、概要を簡単に解説していきます。 1.イクメンプロジェクト 「イクメンプロジェクト」とは、2010年6月に厚生労働省の委託事業として発足された「男性の育児休業取得、仕事と家庭の両立、育児への積極的参 ...

ReadMore

労務

2019/12/12

【障害者雇用促進法】労働者45.5人以上の企業が対象!障害者雇用の状況、法定雇用率、障害者雇用納付金制度とは?

障害者の雇用義務等に基づく雇用の促進等のための措置、職業リハビリテーションの措置等を通じて、障害者の職業の安定を図ることを目的に制定されている「障害者雇用促進法」。 この「障害者雇用促進法」により、企業や国・地方公共団体、都道府県等の教育委員会等に障害者の雇用が義務づけられています。また、2018年(平成30年)4月より、精神障害者(発達障害を含む)が加わり、それに伴い、法定雇用率も0.2%引き上げられました。 今回は、企業活動における「障害者雇用」の意義や制度概要について、分かりやすく解説します。 目次 ...

ReadMore

労務

2019/12/16

【障害者雇用促進法】障害者雇用の差別禁止・合理的配慮義務とは?6つの障害者雇用助成金をご紹介!

障害者が自身の適性に応じて、能力を十分に発揮して働くことができる社会の実現に向けて、企業においては障害者の受け入れ体制の構築が求められています。 これから障害者を雇用していこうと考えている企業においては、まずは何からどのように取り組んで行けばよいのかと、お悩みの方もいらっしゃるのではないでしょうか。 今回は、「障害者雇用」の前提となる会社(事業主)の障害者に対する差別の禁止と合理的配慮の提供義務、また雇用支援となる障害者雇用助成金等について、概要を簡単に解説していきます。 目次 障害者に対する差別の禁止と ...

ReadMore

Other 人事

2019/12/20

持続可能な開発目標 SDGsの取り組みとは?SGDs5つの特徴・17の目標・169のターゲットを分かりやすく簡単解説!

「持続可能な開発目標(SDGs)」とは、2015年9月の国連サミットで採択された「持続可能な開発のための2030アジェンダ」にて記載された2016年から2030年までの国際目標を言います。 最近よく耳にする言葉ですが、そもそも「SDGs」って何?という方もいらっしゃるかと思います。 今回は、「持続可能な開発目標(SDGs)」の概要について、分かりやすく解説していきます。 目次 持続可能な開発目標(SDGs)とは 1.1 SDGsの5つの特徴 1.2 ミレニアム開発目標(MDGs)とは SDGsが注目されて ...

ReadMore

働き方改革 労務

2019/12/23

改正女性活躍推進法|2022年4月1日より労働者数101人以上300人以下の事業主も一般事業行動計画策定・届出義務化!

2019年(令和1年)5月29日に「女性活躍推進法」の一部を改正する法律が成立し、同年6月5日に公布された「改正女性活躍推進法」により、これまで努力義務とされてきた常時雇用する労働者(従業員)数が101人以上300人以下の事業主についても、一般事業主行動計画の策定・届出が義務化されます。 今回は、「改正女性活躍推進法」の概要、「一般事業主行動計画」策定について、分かりやすく簡単に解説していきます。 目次 改正女性活躍推進法とは 一般事業主行動計画策定のステップ ステップ1. 女性の活躍に関す ...

ReadMore

働き方改革 労務

2019/12/30

次世代育成支援対策推進法|くるみん認定基準・プラチナくるみん特例認定基準・労働者300人以下企業の特例・申請手続きとは?

次世代の社会を担う子どもが健やかに生まれ、育成される環境を整備するために、国、地方公共団体、企業、国民が担う責務を明らかにした「次世代育成支援対策推進法」。 「次世代育成支援対策推進法」に定められた「一般事業主行動計画」を策定・届出した企業においては、「くるみん認定」「プラチナくるみん認定」企業として、「くるみんマーク」「プラチナくるみんマーク」を企業のPRに利用することができます。 今回は、「くるみん認定」「プラチナくるみん認定」の認定基準、申請手続きなどの要件について、簡単に分かりやすく解説していきま ...

ReadMore

Other 労務

2020/1/4

平成・令和新旧元号/西暦変換表(1989年~2028年)版!明治・大正・昭和・平成・令和の元号の由来とは?

2019年4月1日に新元号が発表され、2019年5月1日より旧元号「平成」から新元号「令和」への切り換わりました。 それに伴い、過去に発表された将来の法改正等にかかる平成の元号は、令和になると何年なのか、いちいち計算しなくてはなりませんね。 今回は「そもそも元号とは」の解説から、元号切り換えによる新旧元号/西暦変換の煩わしさを解決するため、「平成」「令和」「西暦」の「新旧元号/西暦変換表(1989年~2028年)」を作成しました。 今後、業務で利用される際に、是非お役立てください。 目次 元号とは 近年の ...

ReadMore

働き方改革 労務

2020/1/9

改正健康増進法|受動喫煙対策義務化2020年4月1日より全面施行!小さな飲食店の経過措置とは?分かりやすく解説!

2018年7月に健康増進法の一部を改正する法律が成立し、望まない受動喫煙をなくすための取り組みがマナーからルールへと変わりました。 改正健康増進法は、2019年7月より順次施行され、2020年4月1日に全面施行となります。 今回は、改正健康増進法による「受動喫煙対策」について、分かりやすく解説します。 目次 受動喫煙とは 改正健康増進法とは 【基本的考え方1】「望まない受動喫煙」をなくす 【基本的考え方2】受動喫煙による健康影響が大きい子ども、患者等に特に配慮 【基本的考え方3】施設の類型・場所ごとに対策 ...

ReadMore

働き方改革 労務

2020/1/14

常時50人以上の労働者を使用する事業場のストレスチェック制度義務化|目的・対象者・手順とは?

2015年(平成27年)12月1日より施行されているストレスチェック制度は、定期的に労働者のストレスの状況について検査を行い、本人にその結果を通知して自らのストレスの状況について気付きを促し、個人のメンタルヘルス不調のリスクを低減させるとともに、検査結果を集団的に分析し、職場環境の改善につなげることによって、労働者がメンタルヘルス不調になることを未然に防止することを主な目的としたものです。 ストレスチェックの運用が始まって4年程経過していますが、今回は、改めてストレスチェック制度とは何か?を分かりやすく解 ...

ReadMore

働き方改革 労務

2020/1/20

労働安全衛生法|雇入れ時の健康診断・定期健康診断の対象労働者・健康診断項目などを簡単解説!

事業者(=会社)は、労働安全衛生法第66条に基づき、労働者に対して、医師による健康診断を実施しなければならないとされています。また、労働者には、事業者(=会社)が行う健康診断を受けなければならない義務が課されています。 今回は、労働安全衛生法が規定する健康診断のうち、「雇入れ時の健康診断」「定期健康診断」について、分かりやすく簡単に解説していきます。 目次 健康診断の種類 1.1 一般健康診断 1.2 特殊健康診断 雇入れ時の健康診断(労働安全衛生規則第43条) 2.1 雇入れ時の健康診断の対象となる労働 ...

ReadMore

人事 採用

2020/1/27

新卒一括採用から通年採用へ|いつから?企業側・学生側のメリット・デメリット・採用競争に勝つには?学生の傾向などスッキリ解説!

2019年(平成31年)4月、経団連(日本経済団体連合)と大学側が、2021年春以降の新卒の就職活動を「通年採用」に移行していくことで合意し、波紋が広がっています。 「通年採用」とは、企業が年間を通し、自由に新卒の採用活動を行うことを言います。海外では一般的ですが、日本は、日本独特に形成されてきた「新卒一括採用」が主流です。これは海外から見ると異例ともいえるような仕組みです。 今回は、日本独特の「新卒一括採用」とは何か、また「通年採用」における企業側・学生側のメリット・デメリットについて、分かりやすく簡単 ...

ReadMore

労務 新型コロナ

2020/1/30

感染症法|新型コロナウイルス「指定感染症」閣議決定!従業員の就業制限・感染症分類一覧をわかりやすく解説!

2020年(令和2年)1月28日に「指定感染症」として閣議決定された「新型コロナウイルス」。 ウイルスや細菌などの病原体が体内に侵入して増殖し、発熱や下痢、咳等の症状がでることを「感染症」と言います。 感染症には、人から人にうつる伝染性の感染症のほかに、破傷風やツツガムシ病などのように動物や昆虫から、あるいは傷口から感染する非伝染性の感染症も含まれています。 感染してもほとんど症状がでずに終わってしまうものもあれば、一度症状がでるとなかなか治りにくく、時には死に至るような感染症もあります。 今回は、意外と ...

ReadMore

働き方改革 労務

2020/2/6

2021年・令和3年1月1日施行|子の看護休暇・介護休暇の時間単位取得とは?【改正育児・介護休業法】

2019年(令和元年)12月27日、改正育児・介護休業法施行規則及び改正指針が公布または告示されました。 この改正により、2021年(令和3年)1月1日からは、育児や介護を行う労働者が、子の看護休暇や介護休暇を時間単位で取得することができるようになります。 今回は、来年施行される「改正育児・介護休業法」の内容について、簡単に分かりやすく解説していきます。 改正育児・介護休業法(2021年(令和3年)1月1日施行) 2021年(令和3年)1月1日より施行される「改正育児・介護休業法」により、育 ...

ReadMore

Other 労務

2020/2/13

【子ども・子育支援新制度】幼児教育無償化|2019年10月~3歳から5歳までの幼稚園・保育所・認定こども園の利用無償化スタート!

2019年(令和元年)10月1日より、3歳~5歳までの幼稚園、保育所、認定こども園などを利用する子供の利用料が無償化されました。 これは消費税増税(8%→10%に引き上げ)による増収分が「子ども・子育支援新制度」に活用されることにより、実施されものです。 今回は、「子ども・子育支援新制度」の内容について、簡単に解説していきます。 目次 子ども・子育支援新制度とは 幼稚園、保育所、認定こども園等の無償化 2.1 幼稚園、保育所、認定こども園等 2.2 幼稚園の預かり保育 2.3 認可外保育施設等 2.4 障 ...

ReadMore

労務 新型コロナ

2020/2/18

新型コロナ|雇用調整助成金の特例!休業手当上限1人1日8330円→15000円|2020年12月末まで延長!妊娠中の女性労働者への配慮も!

2020年(令和2年)1月14日に厚生労働省が発表した「新型コロナウイルス感染症の影響による雇用調整助成金の特例」が実施されます。本特例は、新型コロナウイルス感染症の影響を受ける事業主が対象です。 「新型コロナウイルス感染症」により、宿泊施設(旅館・ホテル)及び観光業(旅行会社・観光バス会社)などはツアー等の予約キャンセルが相次ぎ、東京マラソンの一般参加中止、各種講演会・イベント等の中止・自粛、企業においては、感染症の拡大防止対策として時差出勤やテレワーク等の様々な取り組みが行われています。 ※2020年 ...

ReadMore

Other 労務

2020/2/21

妊娠~出産(分娩)時に使える11の助成・手当・支援制度とは?働く女性を支援する各種制度一覧をご紹介!

少子高齢化を影響を受けて「働き方改革」等により、働く女性(女性労働者)を支援する制度も増えてきました。様々な手当や制度がありますが、調べるのにも時間がかかるし、細かすぎてよく分からない!という方も多いと思います。 今回は、「妊娠~出産(分娩)時に使える12助成・支援制度・手当等」について、ライフステージ別に分かりやすく簡単にご紹介していきます。 目次 働く女性(女性労働者)の継続就業状況 妊娠したとき 2.1 母子健康手帳 2.2 妊婦健診費助成 2.3 母健連絡カード(母性健康管理指導事項連絡カード) ...

ReadMore

働き方改革 労務

2020/2/28

受動喫煙対策|東京都の飲食店・病院・学校・宿泊施設必見!東京都受動喫煙防止条例2020年4月1日より全面施行!

受動喫煙対策として、国による「健康増進法」の改正及び東京都による「東京都受動喫煙防止条例」が2019年7月より順次施行されています。 今回は、「改正健康増進法」及び「東京都受動喫煙防止条例」に基づいて、東京都内に所在する施設(病院、行政機関、学校施設、宿泊施設、飲食店等)が対応するべき事項について、分かりやすく簡単にご紹介していきます。 目次 改正健康増進法と東京都受動喫煙防止条例 1.1 改正健康増進法 1.2 東京都受動喫煙防止条例 規制対象施設:第一種施設 2.1 ①病院・行政機関の庁舎等 2.2 ...

ReadMore

労務 新型コロナ

2020/3/5

経営破綻前に!新型コロナ国の中小企業経営支援策|保証・貸付・助成・特例・配慮要請をチェック!

新型コロナウイルス感染症については、日本国内でにおいて感染経路が明らかではない患者の発生等、感染拡大が懸念されています。 全国小中高の臨時休校要請、不要不急な外出の制限等が行われ、経済活動が停滞する中、中小企業の経営を支援する保証・貸付制度なども出されています。 今回は、新型コロナウイルス感染により影響を受けている「中小企業向け支援制度」について、ご紹介します。 ※情報は2020年(令和2年)3月5日時点です。情報が変更され次第、更新していきます。 目次 経営相談窓口の開設【経済産業省】 セーフティネット ...

ReadMore

テレワークの導入を阻む会社の4つの壁とは?企業のテレワークの課題・解決策を分かりやすく簡単に解説!

2020年(令和2年)3月、新型コロナウイルス感染症の感染拡大防止のため、政府より企業に「時差出勤」「テレワーク」活用の協力要請がありました。 テレワーク導入の必要性のひとつに「感染症の発生」に備えたBCP(業務継続)への対応があります。まさに新型コロナウイルスの問題により露呈してしまった課題であると言えます。 今回は、「テレワーク導入の課題・解決法」などについて、分かりやすく簡単に解説していきます。 目次 企業のテレワーク導入・実施状況 テレワークの導入を阻む会社の4つの壁 壁1.経営層のテレワークに関 ...

ReadMore

働き方改革 労務 新型コロナ

2020/3/12

新型コロナ緊急対策|2020年6月まで!厚労省・東京都のテレワーク導入助成金の支給要件・メリットをチェック!

2020年(令和2年)3月以降、新型コロナウイルス感染症の感染拡大防止のため、「テレワーク」「在宅勤務」が増加しています。 今まで躊躇していたけれど、これを機に導入に踏み切った企業及びこれからテレワークを導入しようとする企業向けに、新型コロナウイルス対策として厚生労働省・東京都が「テレワーク導入助成金」を新設しました。 今回は、厚生労働省・東京都の「テレワーク導入助成金」及び「テレワーク導入のメリット」について、分かりやすく簡単に解説していきます。 ※2020年(令和2年)6月1日、事業継続緊急対策(テレ ...

ReadMore

労務 新型コロナ

2020/3/16

「国民健康保険:国保」「健康保険:健保」の違いとは?扶養家族の加入要件は?分かりやすく簡単に解説!

日本の労働者の誰もが加入する国民皆保険制度(=公的医療保険)。 私たち一般の労働者に馴染みが深い健康保険制度と言えば、「健康保険(健保)」「国民健康保険(国保)」がありますが、この違い、分かりますか? 今回は、日本の「公的医療保険制度」、「健康保険(健保)」「国民健康保険(国保)」の違いについて分かりやすく簡単に解説していきます。 ※「国民健康保険(国保)」について、新型コロナウイルスに感染した場合の「傷病手当金」支給について追加しました!(4/10追加)。 目次 日本の国民皆保険制度(=公的医療保険) ...

ReadMore

労務 採用 新型コロナ

2020/3/19

2020年3月新型コロナ影響で内定取り消し!政府の就職・採用活動要請・内定取り消しが認められる整理解雇の4要件とは?

2020年(令和2年)3月、政府による新型コロナウイルスの感染拡大防止のための自粛要請により、企業の業績は悪化し、倒産または倒産寸前の企業も増加しており、先行きの見えない危機的状況から2019年度(2020年3月)卒業・終了予定者の内定を取り消す企業が出始めています。 このような新型コロナウイルス感染拡大を受け、3月13日、経済産業省は、「2020年度(2021年3月)卒業・終了予定者等の就職・採用活動及び2019年度(2020年3月)卒業・終了予定等の内定者」に特段の配慮を行うよう、内閣官房、文部科学省 ...

ReadMore

労務 新型コロナ

2020/3/24

家庭内・職場内での新型コロナウイルス感染症予防対策!正しい手の洗い方・咳エチケットを改めてチェック!

2020年(令和2年)3月11日、世界各地で猛威を振るう新型コロナウイルス感染症(COVID-19)の世界保健機関(WHO)による「パンデミック(世界的大流行)」宣言、日本の外出・イベント等の自粛要請、専門家会議の発表等を踏まえ、改めて個々に感染症予防策の必要性を認識する時期がきました。 今回は、これまでの日本での新型コロナウイルス感染症対応の変遷、家庭内・職場内での新型コロナウイルス感染症予防対策、正しい手洗いや咳エチケットについて、分かりやすく簡単に解説していきます。 目次 日本での新型コロナウイルス ...

ReadMore

労務 新型コロナ

2020/3/27

新型コロナ感染防止の自粛要請で休業手当は?休業手当・休業補償給付の違い・企業の休業対応法を簡単解説!

新型コロナウイルス感染症の感染拡大防止が求められる中で、政府や都道府県知事による自粛要請等により経済が停滞・悪化し、事業を休止する企業や社員を休業させる企業が増加しています。 今回は、そもそも休業手当とは何なのかを踏まえて「休業手当・休業補償給付の違い」のほか、「新型コロナウイルスの影響による休業の対応法」等について、分かりやすく簡単に解説していきます。 目次 休業手当・休業補償給付の違い 1.1 休業手当 1.2 休業補償給付 新型コロナウイルスの影響による休業の対応法 まとめ 1.休業手当・休業補償給 ...

ReadMore

労務 新型コロナ

2020/3/31

2020年9月30日まで!新型コロナウイルス感染症による小学校休業等対応助成金|企業、個人・フリーランスの受給要件は?

2020年(令和2年)3月2日厚生労働省により、新型コロナウイルスの感染拡大防止策として、小学校等が臨時休業した場合等に、その小学校等に通う子の保護者である労働者の休職に伴う所得の減少に対応するため、正規雇用・非正規雇用を問わず会社員、及び個人・フリーランス向けの助成金制度が新たに創出されました。 今回は、「新型コロナウイルス感染症による小学校休業等対応助成金」の労働者を雇用する事業主の方向け、委託を受けて個人で仕事をする方向け、の両方について取り上げ、簡単に解説していきます。 ※2020年(令和2年)6 ...

ReadMore

2020/4/1

【サプラボ】記事広告に関するお問い合わせ

【サプラボ】記事広告に関するお問い合わせ サプラボへの記事広告に関するお問い合わせやお仕事のご依頼などは、こちらからお願いします。 このようなお問い合わせも歓迎します。 人事労務関連サービスの感想、レビューなどを記事にしてもらいたい 自社の取り組みをサプラボで紹介してもらいたい おもしろい企画、プロジェクトへの参加を依頼したい webメディアの立ち上げについて、アドバイスをもらいたい サプラボと一緒に何かおもしろいことをやってみたい 内容を確認後、改めて担当者よりご連絡いたします。 【サプラ ...

ReadMore

労務

2020/4/3

高年齢者雇用安定法の継続雇用制度|65歳定年?高年齢者雇用確保措置・定年後再雇用・勤務延長制度を分かりやすく解説!

政府が推し進める「一億総活躍社会」の実現を目指して、2013年(平成25年)4月1日に「高年齢者等の雇用の安定等に関する法律(高年齢者雇用安定法)」が改正され、本人の希望があれば、定年を迎えた後でも、最長で65歳まで雇用を延長することが企業に義務づけられました。 今回は、「高年齢者雇用安定法」のポイント、「高年齢者雇用確保措置」「継続雇用制度」等について、分かりやすく簡単に解説していきます。 目次 高年齢者を取り巻く環境 1.1 定年制度 1.2 65歳を超える継続雇用等の雇用確保制度 「高年齢者雇用安定 ...

ReadMore

労務 新型コロナ

2020/4/7

緊急事態宣言で行動制限どうなる?外出・イベント・休校・店舗・施設・交通・物資を簡単解説!

新型コロナウイルスの感染拡大防止のため、本日、2020年(令和2年)4月7日、「改正新型インフルエンザ等対策特別措置法」に基づき、政府により「緊急事態宣言」が発令されることになりました。 この緊急事態宣言で、私たちの生活はどのように変わっていくのでしょうか。 今回は、人事労務担当者として最低限理解しておくべき「緊急事態宣言の概要と流れ」「緊急事態宣言による行動制限」について、簡単に解説していきたいと思います。 目次 緊急事態宣言の概要と流れ 緊急事態宣言による行動制限 2.1 外出はどうなる? 2.2 イ ...

ReadMore

労務 新型コロナ

2020/4/10

労働者・企業が感じるテレワークのメリット・デメリットとは?社内ルール5つのポイント解説!

新型コロナウイルスの感染拡大防止のため、または緊急事態宣言により、事前準備なく急にテレワークを余儀なくされた企業も少なくないと思います。 2020年(令和2年)3月31日~4月1日の厚生労働省×LINEの「第1回 新型コロナ対策のための全国調査」によると、テレワークで仕事をしていると回答した人の割合が5.6%との結果でした。 今回は、労働者・企業が感じる「テレワークのメリット・デメリット」「テレワークの社内ルールづくり」について、分かりやすく簡単に解説していきます。 目次 テレワークの実施率(2020年( ...

ReadMore

労務 新型コロナ

2020/4/14

東京都の緊急事態措置いつまで?休業要請対象施設・業種、都民の外出自粛要請を一覧でチェック!

2020年(令和2年)4月7日、政府による「改正新型インフルエンザ等対策特別措置法」に基づき「緊急事態宣言」の発出を受け、2020年(令和2年)4月10日に東京都の「緊急事態措置」の内容が発表されました。 主には、東京都内の事業者に対する休業要請、東京都民に対する外出自粛要請となります。 今回は、東京都の「緊急事態措置の概要」「休業対象施設・業種一覧」等について、分かりやすく解説していきます。 目次 【東京都】緊急事態措置の概要 1.1 対象地域 1.2 対象期間 1.3 実施内容 緊急事態措置の対象施 ...

ReadMore

労務 新型コロナ

2020/4/16

事業者向けコロナ給付金|持続化給付金・感染拡大防止協力金とは?|申請期間・給付金額を早めにチェック!

2020年(令和2)年4月7日、「新型コロナウイルス感染症対策緊急経済対策」が閣議決定され、新型コロナ不況で特に厳しい状況にある事業者に対する給付金制度「持続化給付金」が発表されました。 また、2020年(令和2年)4月15日、東京都は、新型コロナウイルスの緊急事態宣言に伴う休業要請の「協力金」の給付を発表しました。 今回は、新型コロナウイルスの影響で厳しい状況にある「事業主向け」の救済措置、政府の「持続化給付金」、東京都の「感染拡大防止協力金」について、簡単に解説していきます。 ※2020年(令和2年) ...

ReadMore

労務 新型コロナ

2020/4/23

個人向け新型コロナ給付金・融資・支払猶予11選!10万円・家賃・奨学金・税金・年金・健康保険・公共料金は?

2020年(令和2年)4月7日の緊急事態宣言以降、国や地方自治体、民間企業による様々な支援制度が実施されています。 しかし、数が多く、断片的・複雑なものが多いため、どの制度が活用できるのか分からなくなってしまう方も多いのではないでしょうか。 今回は、「個人」の方を対象に、活用できる主な「給付金」「融資」「支払猶予」制度についてまとめました。 ※2020年(令和2年)5月1日、1人10万円を一律給付とする「特別定額給付金」情報を更新しました! 目次 給付金・融資制度 1.1 特別定額給付金(仮称)(5/1更 ...

ReadMore

労務 新型コロナ

2020/5/8

新型コロナ|企業が講ずべき心理的ストレス・不安を感じる妊婦への母性健康管理措置とは?

新型コロナウイルス感染症が拡大する状況において、新型コロナウイルス感染症への感染について強い不安やストレスを抱える妊娠中の女性労働者が増加しています。 これらの状況を踏まえ、働く妊婦の方の「母性健康管理」が適切に行えるよう、2020年(令和2年)5月7日、厚生労働省は「男女雇用機会均等法に基づく指針(告示)」を改正しました。 今回は、「男女雇用機会均等法に基づく指針の改正」「母性健康管理措置」について、分かりやすく簡単に解説していきます。 目次 男女雇用機会均等法に基づく指針の改正 母性健康管理措置とは ...

ReadMore

労務

2020/5/15

介護保険制度65歳以上3割負担とは?介護サービス10種類、仕事と介護の両立支援もスッキリ解説!

「介護保険制度」は、高齢化や核家族化の進行、介護離職等の社会的な問題を背景に、介護を社会全体で支えることを目的として2000年(平成12年)4月に創設された制度です。 今回は、「介護保険制度の概要」「利用できる介護サービス」「仕事と介護の両立のための制度」等について、分かりやすく簡単に説明していきます。 目次 介護保険制度 1.1 介護保険制度の利用者負担割合 介護保険の被保険者(加入者)の種類 2.1 第2号被保険者の介護保険料 2.2 介護保険の保険者(運営主体)と介護保険財政 利用できる主な介護サー ...

ReadMore

労務

2020/5/22

長時間労働の解消に向けた8つの取り組みとは?違法な長時間労働が認められた事例もご紹介!

新型コロナウイルスの影響で緊急事態宣言が発令され、感染拡大防止及び医療体制の構築のため、自宅勤務等に取り組む会社員も多くなりました。 このコロナ禍での働き方の変容は、私たちの「働くこと」の概念まで変えてしまいましたが、自宅勤務等が増えたことで、ついつい仕事をしすぎてしまい、長時間労働になっているケースも多く見受けられるようです。 今回は、会社または人事労務として整備しておくべき基本的な「長時間労働の解消に向けた8つの取り組み」「違法な長時間労働が認められた事例」について、改めて振り返ってみたいと思います。 ...

ReadMore

労務 新型コロナ

2020/5/26

新型コロナ|新しい生活様式とは?東京都ロードマップ、感染拡大防止ガイドライン、各業界別ガイドラインをご紹介

2020年(令和2年)5月4日、新型コロナウイルス感染症専門家会議の提言において、長丁場の戦いととなる新型コロナウイルス感染症の感染拡大防止に備えた「新しい生活様式」への切り替えについて、具体的な実践例が示されました。 また、2020年(令和2年)5月22日、東京都は「感染症防止と経済社会活動の両立を図ること」及び「新しい日常」の定着を目的として、「新型コロナウイルス感染症を乗り越えるためのロードマップ」を発表しました。 今回は、「新しい生活様式」の実践例、東京都の感染拡大防止ガイドライン、各業界のガイド ...

ReadMore

ハラスメント 労務

2020/6/2

改正労働施策総合推進法(パワハラ防止法)2020年6月1日施行!パワハラ防止指針・セクハラ等ハラスメント防止対策の強化とは?

労働施策総合推進法(パワハラ防止法)の改正によって職場のパワーハラスメント対策が法制化され、2020年(令和2年)6月1日に施行されました。 これにより、事業主は職場のパワーハラスメントの防止のために、雇用管理上必要な措置を講じることが義務となりました。併せて、セクハラ、妊娠・出産・育児休業等ハラスメント防止対策も強化されています。 事業主が講ずべきパワハラの措置義務について、中小企業は、2022年(令和4年)3月31までの間は努力義務となっています。 今回は、労働施策総合推進法(パワハラ防止法)の概要、 ...

ReadMore

働き方改革 労務

2020/6/9

外国人技能実習制度とは|外国人技能実習生の労働条件13のポイントを分かりやすく簡単解説!

少子高齢化等による労働力人口が減少等により人手不足が深刻化する日本において、「外国人技能実習制度」の積極的な活用が促されています。 このコロナ禍の状況において、外国人技能実習生の受け入れが困難な状況ではありますが、この未曽有の危機を脱した際に、優秀な外国人労働者の受け入れを可能とするためにも、今のうちから、自社の体制を整えておくことも必要です。 今回は、「外国人技能実習制度」の概要、「外国人技能実習生の労働条件13のポイント」について、分かりやすく簡単に説明していきます。 目次 外国人技能実習制度とは 1 ...

ReadMore

2020/6/11

【サプラボ】メルマガ読者専用お問い合わせ

【サプラボ】メルマガ読者専用お問い合わせ いつもメルマガのご購読いただき、ありがとうございます。 サプラボ編集部が発行する「メルマガ読者専用のお問い合わせフォーム」です。 メルマガの内容に関するご感想やご質問を受け付けています。 下記フォームに必要項目をご入力後、送信してください。 人事労務担当者向けオンラインサロン(初級)をご希望の方は、以下のフォームより、「人事労務担当者向けオンラインサロン」を選択いただき、送信ボタンを押してください。 記載のメールアドレス宛に、詳細のご案内をさせていただきます。 & ...

ReadMore

2020/6/12

【サプラボ】ライター募集

【サプラボ】ライター募集 サプラボ編集部で一緒に記事を書いていただける「ライター」を募集しています。 募集要項 仕事内容 人事労務関連記事の作成及び投稿 応募資格 人事労務経験者 人事労務に関する記事作成の経験者 出版業界経験者 社会保険労務士 弁護士 契約形態 業務委託契約 その他 記事作成の頻度、料金等については、相談のうえ、決定します。 まずは、お気軽にご連絡ください。柔軟に対応させていただきます。 【サプラボ】ライター募集:お申し込みフォーム ●お名前 * ...

ReadMore

労務 新型コロナ

2020/6/19

【最新】新型コロナ対策|休業補償・休業に関する助成金まとめ6選!

2020年(令和2年)6月12日に、第2次補正予算が成立し、これまでの助成金内容の拡充や新たな助成金が創設されました。 今回は、新型コロナウイルス感染症等により「仕事を休んだ場合」「休業した場合」の休業補償及び助成金に特化して、分かりやすくまとめています。 【最新】新型コロナ対策|休業補償・休業に関する助成金まとめ6選! 新型コロナウイルス感染症等により「仕事を休んだ場合」「休業した場合」に特化した休業補償及び助成金6選です。 新型コロナウイルス感染症の影響により休業させられた中小企業の労働者のうち、休業 ...

ReadMore

人事 働き方改革 労務

2020/6/19

【人事の課題】コロナ時代を生き抜く人事労務業務の断捨離のすすめ

【人事の課題】コロナ時代を生き抜く人事労務業務の断捨離のすすめ 中小企業の経営者、及び人事労務責任者、人事労務担当者向けのお話です。 企業の人事労務業務を遂行するにあたって、「この業務、本当に必要?」など、無駄な仕事を疑問に思った経験はありませんか? この業務、本当に必要? 無駄だと感じる業務が多すぎて、煩雑になっている 毎月定期的に資料を作成しているが、ほぼ誰も活用していない 次から次へと要望に応えていった結果、業務量が膨大になっていった 過去からの慣習で引き継いだ業務に意味がないと感じな ...

ReadMore

労務 新型コロナ

2020/6/23

【最新】新型コロナ対策|子供の世話が必要な保護者向け助成金・支援金4選!

2020年(令和2年)6月12日に成立した第2次補正予算により、新たな支援金制度等が創設されました。 今回は、新型コロナウイルス感染症等により、小学校等が臨時休業等を行った場合等の理由により、労働者に有給休暇を与えた企業、及び「子供の世話」が必要になった労働者(会社員・個人)に対する助成金・支援金に特化して、分かりやすく解説します。 【最新】新型コロナ対策|子供の世話が必要な保護者向け助成金・支援金4選! 新型コロナウイルス感染症等により、小学校等が臨時休業等をした場合等により「子供の世話」が必要となった ...

ReadMore

労務 新型コロナ

2020/7/14

求職者支援制度|失業手当もらえる?求職者支援訓練、職業訓練受講給付金を簡単解説!

「求職者支援法」は、職業訓練の実施及び職業訓練受講給付金(職業訓練受講手当・通所手当・寄宿手当)の支給により、特定求職者の就職を促進することを目的に制定された法律です。 「求職者支援法」に規定される「求職者支援制度」とは、雇用保険を受給できない求職者が、職業訓練によるスキルアップを通じて早期就職を目指すための制度を言います。 今回は、求職者支援法、求職者支援制度、職業訓練受講給付金等の概要について、分かりやすく解説していきます。 求職者支援制度 まず、「求職者支援法(職業訓練の実施等による特定求職者の就職 ...

ReadMore

労務 新型コロナ

2020/7/21

新型コロナ|オフィス向け感染症対策ガイドライン・感染拡大防止チェックリスト!要チェック!

2020年(令和2年)5月24日、一般社団法人日本経済団体連合会(以下「経団連」という)が、新型コロナウイルス感染症対策として、政府の「新型コロナウイルス感染症対策の基本的対処方針」や新型コロナウイルス感染症対策専門家会議の分析・提言等を踏まえたて整理した事業者向け「ガイドライン」(「オフィス向け」と「製造事業場」向けの2種類)が発表されました。 また、厚生労働省からも「職場における新型コロナウイルス感染症の拡大を防止するためのチェックリスト」が示されています。 今回は、経団連の「オフィス向けガイドライン ...

ReadMore

労務

2020/9/1

労働安全衛生法|安全委員会・衛生委員会の概要と違いについて分かりやすく解説!

労働安全衛生法に基づき、一定の基準に該当する事業場では安全委員会、衛生委員会(または両委員会を統合した安全衛生委員会)を設置しなければならないこととされています。 自社がその要件に該当するかどうか、また該当した場合はどのように設置すれば良いかどうか気になりますよね。 今回は、「安全委員会、衛生委員会の概要と違い」について、分かりやすく簡単に解説していきます。 安全委員会・衛生委員会を設置すべき事業場 労働安全衛生法に定められている「安全委員会」「衛生委員会」を設置すべき事業場の要件は、次のとおりです。 安 ...

ReadMore

労務

2020/9/15

標準報酬月額|資格取得時決定・定時決定・随時改定・育児休業等終了時改定・新型コロナ特例をまとめて解説!

人事労務の仕事をしているとよく耳にする「報酬月額」「標準報酬月額」「標準賞与額」は、社会保険料(健康保険・厚生年金保険)の算定に使用される用語ですが、いまいちよく分かっていないというのが正直なところかと思います。 また、標準報酬月額の決定方法として、「資格取得時決定」「定時決定」「随時改定」「育児休業等を終了した際の改定」等、様々な種類があり、かなり複雑で理解に悩む部分も多いかと思います。 今回は、社会保険料の算定方法、及び標準報酬月額の決定方法について、分かりやすく簡単に解説します。 報酬月額 会社に勤 ...

ReadMore

人事 評価

2020/9/23

中小企業の人事評価制度構築~改善の根本的な課題とは?コンサルに依頼する前に考えること

新型コロナの影響により、働く環境が変化している昨今、人事評価制度の見直しをする企業が増えています。 働く環境の変化によって評価方法等を変更し、実態に合わせていくことは非常に重要なことです。 しかし、「人事評価制度を新しく構築したい」と相談される企業の中には、「何かうまくいかない」ことに悩み、人事評価制度を改定する企業も多くあります。 果たして、この「何かうまくいかない」原因は、人事評価制度のせいなのでしょうか? 今回は、中小企業の「人事評価制度」についての根本的な課題を分かりやすく簡単に解説していきます。 ...

ReadMore

働き方改革 労務

2020/9/29

労働基準監督署・労働基準監督官の役割とは?過重労働撲滅特別対策班「かとく」も簡単解説!

人事労務の業務に携わる人にとって、切っても切れない重要な存在である「労働基準監督署」「労働基準監督官」。 臨検監督、立ち入り調査でもお世話になった方もいるかと思いますが、そもそも「労働基準監督署」「労働基準監督官」にはどんな役割があるのかを知らない方も少なくないと思います。 今回は、「労働基準監督署」「労働基準監督官」の役割について、また、2015年(平成27年)4月1日に発足した「過重労働撲滅特別対策班(かとく)」についても分かりやすく簡単に解説していきます。 労働基準監督署の役割とは? 労働基準監督署 ...

ReadMore

働き方改革 労務

2020/10/20

不合理な格差|最高裁判決:大阪医科薬科大事件、メトロコマース事件、日本郵便事件とは?

正社員と非正規社員の待遇格差をめぐり、「賞与(ボーナス)」「退職金」支給の是非が争われた裁判、また「扶養手当、有給の夏季・冬季休暇、年末年始勤務手当」の是非が争われた裁判が、2020年(令和2年)10月13日、同年10月15日にそれぞれ最高裁判所より言い渡されました。 「同一労働同一賃金」のための法整備が進む中、正社員と非正規社員の待遇差について、どのように判断していけばよいのでしょうか。 今回は、正社員と非正規社員の待遇格差に関する最高裁判例を、分かりやすく簡単に解説していきます。 非正規社員の不合理な ...

ReadMore

働き方改革 労務

2020/11/10

年金制度改正法|被用者保険(短時間労働者)への適用拡大!2022年10月~100人超規模企業まで適用

2020年(令和2年)5月29日の第201回通常国会において「年金制度の機能強化のための国民年金法等の一部を改正する法律(年金制度改正法)」が成立し、同年6月5日に公布されました。 「年金制度改正法」は、より多くの人がこれまでよりも長い期間にわたり多様な形で働くようになることが見込まれる中で、今後の社会・経済の変化を年金制度に反映し、長期化する高齢期の経済基盤の充実を図ることを目的に改正されました。 今回の「年金制度改正法」においては、①被用者保険(短時間労働者)への適用拡大、②在職定時改定の導入・在職老 ...

ReadMore

働き方改革 労務

2020/11/17

年末調整手続きの電子化|電子化のメリット、対象書類、電子化移行手続きについて簡単解説!

2020年(令和2年)10月以降(令和2年分)より、年末調整手続きの電子化が実施されています。 人事労務業務において、従来、「年末調整手続き業務」と言えば、従業員からの書類回収、不備のチェック等、年末の煩雑な業務のひとつでしたが、「年末手続きの電子化」により、これまでの業務負荷を軽減できる手段として、業務の効率化・生産性を高めることができるものと期待されています。 今回は、年末調整手続きの電子化、年末調整手続き電子化のメリット、年末調整手続き電子化への移行の流れ等について、分かりやすく簡単に解説していきま ...

ReadMore

2020/11/22

採用情報|経理事務・人事労務事務求人募集

キャリア採用 「サプラボ」の運営会社であるディミー株式会社は、新しいことに積極的に挑戦し、自分自身の頭で考え、ともに協力しながら成果を作り出していける仲間を募集しています。 募集職種 経理事務 会計ソフトへの仕訳入力、月次決算、請求書発行・受領、支払処理、納税、入金・売上管理、管理会計等 人事労務事務 勤怠管理、給与計算、給与明細発行、入退社手続き、年末調整、人事評価、採用等 求める人物像 経理または人事労務経験者(未経験でもバックオフィス業務に興味がある方は歓迎) 明るく真面目でコツコツ積み上げられる人 ...

ReadMore

労務

2020/11/24

年末調整の基礎知識+2020年・令和2年分の年末調整の大幅改正をわかりやすく簡単に解説!

毎年、年末の恒例業務と言えば「年末調整」ですね。 この「年末調整」ですが、2018年度(平成30年度)税制改正大綱と2020年度(令和2年度)税制改正大綱の改正により、「令和2年分」の年末調整(源泉所得税)の内容が大幅に変更されています。 今回は、改めて「年末調整とは」という基礎的な部分+「令和2年分」の年末調整における5つの変更点について、分かりやすく簡単に解説していきます。 年末調整の基礎知識 会社(給与の支払者)は、従業員(給与の支払を受ける人)への毎月の給与や賞与の支払いの際に控除(源泉徴収)した ...

ReadMore

働き方改革 労務 新型コロナ

2020/12/15

「テレワーク東京ルール」実践企業宣言制度・メリット+モデルテレワーク就業規則・チェックリスト付!

2020年(令和2年)12月1日より、東京都は、テレワークを推進する東京都内の企業を認定する制度である「テレワーク東京ルール実践企業宣言制度」を始めました。 今回は、東京都が実施する「テレワーク東京ルール」実践企業宣言制度の概要とメリット、モデル「テレワーク就業規則」・チェクリスト付で分かりやすく簡単に解説していきます。 「テレワーク東京ルール」実践企業宣言制度 「テレワーク東京ルール」の普及推進に連携・協力して取り組んでいくことを目的に、令和2年9月、東京都は公労使による「新しい東京」実現会議において行 ...

ReadMore

労務 新型コロナ

2020/12/22

2020年第3次補正予算|雇用調整助成金・コロナ離職者トライアル雇用・不妊治療の助成はどうなる?

2020年(令和2年)12月15日、令和2年度第3次補正予算案が閣議決定されました。政府は、2021年度(令和3年度)予算案と2020年度(令和2年度)第3次補正予算案を一体とした「15ヵ月予算」と位置づけられています。 今回は、第3次補正予算案のうち、人事労務に関連する「厚生労働省第3次補正予算(案)」に盛り込まれた内容を取り上げていきたいと思います。 厚生労働省 第3次補正予算(案) 2021年度(令和2年度)厚生労働省第3次補正予算(案)に盛り込まれた主な内容は、(1)新型コロナウイルス感染症の拡大 ...

ReadMore

労務 新型コロナ

2020/12/29

在籍型出向維持のための産業雇用安定助成金+人材育成支援のための人材開発支援助成金を簡単解説!

コロナ禍において事業活動の一時的な縮小を余儀なくされ、労働者の雇用を在籍型出向により維持するため、労働者を送り出す事業主及び当該労働者を受け入れる事業主に対して、一定期間の助成を行う「産業雇用安定助成金(仮称)」及び、職業訓練を実施する事業主等に対して訓練経費や訓練期間中の賃金の一部を助成する等により、企業内の人材育成を支援する「人材開発助成金」制度が、第三次補正予算にて承認され、創設・改正されることになりました。 →2021年(令和3年)2月5日、正式確定しましたので、(仮称)を削除しています。 今回は ...

ReadMore

労務 新型コロナ

2021/1/5

2021年(令和3年)の国民の祝日・休日カレンダー|海の日・スポーツの日・山の日が祝日移動!

2021年(令和3年)東京オリンピック競技大会・東京パラリンピック競技大会特別措置法(平成27年法律第33号)第32条第2項の規定に基づき、2021年(令和3年)の祝日である「海の日」「スポーツの日」「山の日」の3つの祝日が、2021年(令和3年)限定として移動されることになりました。 今回は、2021年(令和3年)の祝日移動・2021年(令和3年)の国民の祝日・休日カレンダーについて、分かりやすく簡単に解説していきます。 2021年(令和3年)の祝日移動とは 「国民の祝日」は、昭和23年に施行された「国 ...

ReadMore

労務 新型コロナ

2021/1/12

2021年度中小企業向けコロナ補助金|事業再構築補助金、事業承継・事業引継ぎ補助金、Go To 商店街とは?

新型コロナウイルス感染症の影響が⻑期化し、当⾯の需要や売上の回復が期待し難い中、ポストコロナ・ウィズコロナの時代の経済社会の変化に対応するため等の事業として、2020年(令和2年)12月15日、令和2年度第3次補正予算案が閣議決定された経済産業省の事業について取り上げていきます。 今回は、第3次補正予算案のうち、「経済産業省第3次補正予算(案)」に盛り込まれた中小企業の事業運営に役立つ4つの補助金の内容について、分かりやすく簡単に解説します。 経済産業省 第3次補正予算(案) 2021年度(令和2年度)経 ...

ReadMore

労務 新型コロナ

2021/1/19

家賃支援給付金延長はいつまで?法人向け:申請書類提出のコツ・ポイントを徹底解説!

新型コロナウイルス感染症の影響により、売上の減少に直面する法人・個人事業者の事業継続を支え、地代・家賃(賃料等)の負担を軽減するために支給される「家賃支援給付金」の申請期限が1ヵ月延長されました。 今回は、とても複雑な「家賃支援給付金」の申請書類提出のコツ・ポイントにフォーカスして、分かりやすく簡単に解説します。 家賃支援給付金 「家賃支援給付金」とは、2020年(令和2年)5月の緊急事態宣言の延長等により、売上の減少に直面する法人(企業)、個人事業者の事業継続を支え、地代・家賃(賃料等)の負担を軽減する ...

ReadMore

働き方改革 労務

2021/2/2

法改正|2021年(令和3年)人事労務法改正まとめ!中小企業は要チェック!

2019年(令和元年)4月1日より順次施行されている「働き方改革関連法」に関連して、2021年(令和3年)も人事・労務に関連する法改正が続々と施行されます。 今回は、2021年(令和3年)に施行される人事労務法改正について、施行日順にまとめて、分かりやすく簡単に解説していきます。 子の看護休暇・介護休暇の時間単位の取得(育児・介護休業法) 施行日:2021年(令和3年)1月1日 対象:全ての企業 育児・介護休業法とは、育児休業、介護休業等育児又は家族介護を行う労働者の福祉に関する法律です。育児及び家族の介 ...

ReadMore

人事 労務 新型コロナ

2021/2/24

職場での新型コロナ対策マニュアル|人事労務の観点から作成のポイントを簡単解説!

新型コロナウイルスの流行が続いており、各企業における職場での対策が責務となっています。 しかし、新型コロナ対策については様々な情報があるため、適切なマニュアル作りに困っている人は多いのではないでしょうか。 今回は、職場における新型コロナ対策のマニュアル作成について、人事労務の観点からポイントをご紹介していきます。 これからマニュアルを作成する場合はもちろん、すでに作ったものを見直す場合にも、ぜひ参考にしてください。 職場における新型コロナ対策マニュアル作成のポイント 職場における新型コロナ対策のマニュアル ...

ReadMore

人事 労務

2021/3/2

育児休業中の社会保険料の免除が厳格化!健康保険・厚生年金法改正2022年10月1日施行【裏技あり】

2021年(令和3年)2月5日、「全世代対応型の社会保障制度」を構築するための健康保険法等の改正法案が、第204回国会に提出され、本国会で成立の見通しです。 この改正法案に盛り込まれた内容は人事労務に関連するものだけでも、傷病手当金の支給期間の通算化、任意継続被保険者制度の見直し、育児休業中の社会保険料の免除要件の見直し、保健事業における健診情報等の活用促進と多岐にわたっています。 今回は、この改正法案のうち、2022年(令和4年)10月1日より施行される「育児休業中の社会保険料の免除要件の見直し」につい ...

ReadMore

人事 労務

2021/3/16

コロナ禍での退職勧奨を拒否されないための4つのポイント!拒否された場合の対応方法も要チェック!

新型コロナウイルスの影響から、人員整理を進める企業が増えています。中には、退職勧奨を検討している中小企業もあるのではないでしょうか。 退職勧奨はポイントを押さえて進めないと、従業員に拒否される可能性が高くなります。労使トラブルに発展するケースもあるため、細心の注意が必要です。 今回は、退職勧奨を拒否されないためのポイントを解説します。 退職勧奨を拒否された場合の注意点も紹介するため、人員整理を検討している企業はぜひ参考にしてださい。 コロナ禍での退職勧奨を拒否されないための4つのポイント (出典:厚生労働 ...

ReadMore

人事 労務 新型コロナ

2021/3/30

中小企業「緊急事態宣言の影響緩和に係る一時支援金」の給付内容・申請手順とは?2021年5月31日まで!

2021年(令和3年)1月に発令された緊急事態宣言に伴う飲食店の時短営業や不要不急の外出・移動の自粛により、売上が50%以上減少した中小法人・個人事業者等を対象に「緊急事態宣言の影響緩和に係る一時支援金」が給付されることになりました。 一時支援金の給付額、給付対象、申請までの手続きと必要書類等について、分かりやすく簡単に解説していきます。 一次支援金の給付内容 一時支援金の給付の概要について、ひとつずつ確認していきましょう。 給付額 中小企業・個人事業者のための一次支援金の給付額の計算方法は、以下のとおり ...

ReadMore

人事 労務 新型コロナ

2021/4/6

コロナ解雇・雇止めは違法?違法となるケースや実施ポイントとは|正社員・契約社員・派遣社員別解説!

新型コロナウイルスの流行により、経営不振に陥る企業が増えています。人員整理の最後の手段として解雇・雇止めを検討している企業もあるのではないでしょうか。 しかし、解雇・雇止めは法律で厳しく制限されているため、慎重に実施しなければ、違法として認められない場合があります。 今回は、コロナ解雇・雇止めが違法となるケースについて解説していきます。併せて、違法になることを避けるポイントまで解説するため、解雇・雇止めを少しでも検討している場合は、ぜひ参考にしてください。 コロナ解雇・雇止めが違法となるケース (出典:厚 ...

ReadMore

人事 働き方改革 新入社員

2021/4/20

新入社員育成|コロナ禍における新入社員の特徴とは?効果を高めるための4つのポイントを解説!

新入社員の育成は、1日でも早く組織に馴染み、活躍できるようになるために重要です。特に、新卒入社の社員には、ゼロから手厚く育成を行う必要があります。 しかし、現在は新型コロナウイルスの影響もあり、育成を思うように行えていない企業は多いかと思います。 コロナ禍で効果的な新入社員育成を行うためには、ポイントを押さえたうえで、育成に落とし込むことが重要です。 今回は、コロナ禍で新入社員を育成する際のポイントを紹介していきます。 新入社員の育成に悩んでいる人は、ぜひ参考にしてください。 コロナ禍における新入社員の特 ...

ReadMore

働き方改革 労務 新型コロナ

2021/5/18

時差出勤はコロナ対策や従業員の満足度向上に意味ない?フレックスタイム制との違いも解説!

働き方改革や新型コロナウイルスの流行に伴い、各企業では従業員の働き方を変える様々な取り組みを実施しています。 コロナ禍で特に注目を集めている取り組みのひとつが、「時差出勤」です。 時差出勤は、コロナ対策や従業員の満足度向上等に有効です。しかし、メリット・デメリットを押さえた上で実施しなければ、意味がない取り組みになってしまいます。 今回は、時差出勤の特徴について取り上げていきます。時差出勤と似た制度である「フレックスタイム制」との違いも紹介するため、時差出勤の導入・運用に悩んでいる企業の人事担当者は、ぜひ ...

ReadMore

リモートハラスメントとは?コロナ禍リモートワーク時のハラスメントトラブルに要注意!企業への影響は?

コロナ禍の中、リモートワークを実施する企業が増えています。緊急事態宣言中の間の一時的な対策だけではなく、新たな制度として定着しつつあるところも多いのではないでしょうか。 メールはもちろん、slack等のチャット機能や、zoom等の会議用ツールなど、リモートワークで使用されている新たなオンライン上の機能が次々と出てきました。 これらを活用している企業は多いと思いますが、危惧されるのは誤った使用法や通信上の不具合等、機械上のトラブルだけではありません。使っている人間側のコミュニケーション上のトラブルも問題にな ...

ReadMore

在宅勤務のサボり対策|在宅勤務でサボる理由とは?在宅勤務のサボリ対策も要チェック!

コロナ禍で外出自粛が続く中、多くの企業が在宅勤務を導入しています。 在宅勤務にあたって企業が抱く不安のひとつが、「従業員のサボり」です。 コロナ禍でただでさえ経営状況が悪化している中、従業員のサボりを防止したいと思っている企業は多いです。 また、すでに在宅勤務による組織の生産性の低下を感じている人事・労務担当者もいるのではないでしょうか。 今回は、企業を悩ます「在宅勤務のサボり対策」を分かりやすく簡単に解説していきます。 従業員が在宅勤務でサボる理由も明らかにするため、企業の人事・労務担当者は、ぜひ参考に ...

ReadMore

労務 新型コロナ

2021/6/15

雇用調整助成金2021年5月以降の申請方法は?新型コロナウイルス特例措置緊急対応期間

新型コロナウイルス感染症拡大防止のため、2021年(令和3年)4月30日を期限に雇用調整助成金の特例措置が講じられていましたが、この措置が一部変更されて2021年(令和3年)6月30日まで延長となりました。 そこで今回は、5月以降の「雇用調整助成金の特例措置」の申請方法等について、取り上げていきます。 本記事投稿時点ではまだ確定ではありませんが、厚生労働省は本特例を7月まで延長する方針です。 ①雇用調整助成金の原則的な特例措置の概要 「雇用調整助成金」の原則的な特例措置について、分かりやすく ...

ReadMore

ハラスメント 労務

2021/6/22

LGBTとは?パワハラ防止義務・職場におけるLGBTのハラスメント対策を簡単解説!人事労務の基礎知識

ダイバーシティ(多様性)の概念が社会的に広まっている中、人々の「LGBT」に対する認知度は深まっています。企業としても、企業成長や個性尊重等の観点から、LGBTに該当する従業員が働きやすい職場環境の整備が必要です。 また、性的指向や性自認を理由にした侮辱的行為は、ハラスメントに該当します。 ハラスメント防止の意味でも、LGBTへの理解を深めることが重要です。 今回は、LGBTの現状や基礎知識、企業がとるべきハラスメント防止対策について、分かりやすく簡単に解説していきます。 LGBTの現状とハラスメントとの ...

ReadMore

労務

2021/6/29

2021年労働保険・住民税の年度更新を分かりやすく簡単にポイント解説!+間違いやすい事例付

毎年6月から7月初旬にかけては、社会保険の「定時決定」、労働保険の「年度更新」及び住民税の「年度更新」と人事労務にとっては大きな業務が集中する時季です。 今回は、主に労働保険の年度更新について説明し、加えて同じく「年度更新」と呼ばれる住民税の年度更新についても、簡単にポイントを解説していきます。 なお、建設業や林業等の二元適用事業の年度更新は特殊なため、今回は割愛しています。 労働保険の年度更新とは 労働保険料は、毎年4月1日から翌年3月31日までの年度単位で計算され、従業員に支払った賃金総額に保険料率を ...

ReadMore

人事 労務

2021/7/13

年金法改正|65歳未満の在職老齢年金の支給拡大!2022年(令和4年)4月施行内容をいち早くチェック!

「年金制度の機能強化のための国民年金法等の一部を改正する法律」の成立により、2022年(令和4年)4月から、65歳未満の在職老齢年金の支給調整基準が28万円から47万円に緩和され、65歳以上と同一になります。 年金制度の変更ではあるものの、60歳以上65歳未満の従業員の賃金設定等にも関係してきくるものです。 そこで、今回は「65歳未満の在職老齢年金制度」の仕組みを詳しく説明し、法改正の内容について見ていきます。 改正の背景と社会的な影響 在職老齢年金の具体的な仕組みを説明する前に、今回の法改正の背景と社会 ...

ReadMore

人事 働き方改革 取材 経営者 評価

2021/7/27

人事評価制度は早めに見直すべき!経営者が語る中小企業の人事課題とは?~株式会社マヒトに直接取材!

少子高齢化や人材の流動化により、人手不足に悩んでいる企業は増えており、人事面の整備に手が回っていない中小企業も少なくないようです。 しかし、人事は、組織の根幹を担う存在です。人事が確立していないと、企業の成長にあたって様々な障害が発生します。 「企業成長のために人事の在り方や制度を見直したいけど、何をしたら良いか分からない…」今回、このようなお悩みを解決した企業の取り組みについて取材しています。 サプラボ編集長 kazueみなさん、こんにちは!Sup Lab(サプラボ)編集長のkazueです。今回は、株式 ...

ReadMore

コロナ禍での中途採用の変化|従業員の転職意欲・企業の採用意欲はどう変わった?採用手法にも注目!

新型コロナウイルスの流行によって、労働者の転職に対する意識は変化しています。コロナ禍で企業が成長するためには、転職市場の変化に対応した中途採用の工夫が必要です。 実際に、中途採用の在り方に悩んでいる人事担当者は多いかと思います。 今回は、コロナ禍における中途採用の変化について、労働者側と企業側の2つの側面から解説していきます。 コロナ禍で中途採用を成功させる方法も紹介するため、企業の人事採用担当者は、ぜひ参考にしてください。 コロナ禍における転職意欲・採用意欲の変化 コロナ禍における中途採用の在り方を検討 ...

ReadMore

人事 労務 採用

2021/8/17

人事労務の転職事情!未経験者採用の動向とは?人事労務に求められるスキル・資質+役立つ資格をご紹介

企業の成長や拡大に貢献する基幹部署とも言える人事労務は、社内の働く「人」に関わるやりがいがある仕事だけに、希望する人も多いのではないかと思います。 その一方で、専門的な知識や経験が必要とされる業務のため、未経験者にとってはハードルが高い傾向があります。 未経験の人でも、人事労務の仕事に転職する事は可能なのでしょうか。 今回は、未経験者の採用動向、人事労務として必要とされる要素等を踏まえながら、分かりやすく解説していきます。 人事労務の転職事情 人事部門へ未経験で転職することは可能なのでしょうか。気になりま ...

ReadMore

人事 労務

2021/8/24

知らないと損!従業員満足度が高い裁量労働制の種類とは?裁量労働制の実態や制度詳細を徹底解説!

2021年(令和3年)6月28日に、「裁量労働制実態調査」の結果が厚生労働省から公表されました。 これによると、裁量労働制が適用されている従業員の約8割が満足しているという結果になっています。 (出典:厚生労働省) 一方、裁量労働制を導入していない理由としては、必要がない(対象となる労働者がいない又はフレックスタイム制等の活用で足りている等)という理由を除けば、「メリットが感じられない」「裁量労働制の制度を詳しく知らない」と言った、実態や制度をよく知らないことに起因するものと考えられる理由が高くなっていま ...

ReadMore

HR Tech 人事 労務

2021/9/14

【最新】用途別勤怠管理システム9選|シフト管理・web給与明細・給与システム連動!選定ポイントは?

人事労務の業務を効率化するためのツールのひとつが「勤怠管理システム」です。 特に、最近はコロナ禍で在宅勤務やテレワーク等の柔軟な働き方が増え、勤怠に関する事務が煩雑化しやすくなっています。 「勤怠データをもっと手軽に管理したい」と悩んでいる企業、人事労務担当者は多いのではないでしょうか。 今回は、お勧めの勤怠管理システムを「シフト管理」「web給与明細」「給与システム連動」の3つの用途別にご紹介していきます。 勤怠管理に悩んでいる人事・労務担当者は、ぜひ選定の参考にしてください。 勤怠管理システムとは 勤 ...

ReadMore

労務 新型コロナ

2021/9/21

企業の育児支援制度とは?妊娠~産後1年まで・出産~3歳又は小学校就学まで|分かりやすく簡単解説!

育児支援の制度は、産休や育休だけでなく、例えば、育児時間、軽易な業務への転換や時間外労働の制限等、様々です。 これらは、対象となる期間や根拠法令も異なり、全体を把握することが容易ではありません。 そこで今回は、妊娠及び出産も含めて産休及び育休以外の支援制度について、簡単に分かりやすく説明していきます。 妊娠から産後1年までの育児支援制度 妊娠から産後1年までの育児支援は、母体保護のための規制という意味合いが強くなっており、雇用形態や所定労働日数等に関係なく全ての従業員に適用されます。 産後1 ...

ReadMore

人事 新入社員 新型コロナ

2021/9/28

コロナ禍での新入社員入社式の変化とは?対面型・オンライン型・ハイブリッド型・開催しない?

企業の将来を担う新入社員を迎える重要なイベント・入社式にも、長引くコロナ禍により、変化が出てきました。 コロナ禍で開催された2020年(令和2年)、2021年(令和3年)春の入社式においては、感染対策を行いながら従来どおり会場に集まり対面方式で行う、オンラインで実施する、リアルとオンラインを併用する、入社式自体行わない等、企業の規模や方針により、様々だったと思われます。 実際どのような点に変化が起き、また、実施した場合は、どういった形で行われたのでしょうか。 今回は、企業の実施動向や、新時代に取り入れられ ...

ReadMore

人事 新型コロナ

2021/10/5

従業員エンゲージメントとは?従業員エンゲージメントを高める4つの方法|モチベーションとの違いは?

企業成長のために重要な要素として「従業員エンゲージメント」が注目されています。 従業員エンゲージメントの向上には「売上アップ」や「離職率の低下」等のメリットがあり、コロナ禍で企業が成長するために重要です。 しかし、従業員エンゲージメントが何かを知らない人は多いかもしれません。 また、「自社の従業員エンゲージメントが高まらない…」と困っている企業も少なくないかと思います。 そこで今回は、従業員エンゲージメントの概要や、従業員エンゲージメントを高める方法について、ご紹介していきます。 従業員エンゲージメントと ...

ReadMore

働き方改革 労務

2021/10/12

最低賃金2021年|最低賃金制度とは?種類・対象者・対象賃金を簡単解説|全国の地域別最低賃金改定状況も!

2021年(令和3年)10月1日より、順次、各都道府県の最低賃金額が改定され、最低賃金の全国加重平均額は2021年(令和3年)10月より930円となり、2020年(令和2年)の全国加重平均額である902円と比べ、3.1%の引き上げとなりました。 最低賃金が1,000円を超える2都県について、東京都は1,013円から28円引き上げられ1,041円、神奈川県も1,012円から28円引き上げられ1,040円となり、少しずつ1,100円に迫ってきています。 今回は、私達に身近な最低賃金について、分かりやすく簡単に ...

ReadMore

人事 労務

2021/11/2

2021年年末調整電子化とは?国税庁「年調ソフト」の利用方法・労務実務のポイントを公開!

2020年(令和2年)10月以降、年末調整業務の電子化が可能になりました。 最近TVCMでもよく見かけるようになりましたが、年末調整の電子化により、人事労務の業務負担は大幅に軽減されます。 また、手書きで紙に記入するという面倒な作業が不要になるため、従業員にとっても負担軽減となります。 2020(令和2年)年は、事前に所轄税務署の承認を得てから電子化する必要がありましたが、2021年(令和3年)から承認が不要となり、より利用しやすくなります。 そこで、今回は、2021年度(令和3年度)の年末調整の電子化に ...

ReadMore

2021/11/7

PHILIPS UV-C空気殺菌機|ウイルス99%殺菌!オフィス・商業施設に続々導入【3大特典付き】

PHILIPS UV-C空気殺菌機 無料見積もりお問合せ ●会社名(必須:個人の場合は”個人事業主”とご入力ください) ●所在地(必須) ●ビル名(必須) ●部門名 ●役職 ●お名前(必須) ●メールアドレス(必須) ●電話番号(必須:日中に連絡が取れる電話番号をご入力ください) ●URL(必須) ●希望製品(必須) 置き型天井型壁面型相談して決めたい ●その他、何かありましたらご記入ください Δ

ReadMore

人事 採用

2021/11/9

中小企業の採用|コロナ明けでもWeb面接は定着する?Web面接のメリット・デメリットを簡単解説!

新型コロナウイルスの流行に伴い、採用活動においてWeb面接を実施する企業は増えています。 一方で、「コロナが落ち着いたら従来の対面面接に戻るだろう」等の考えから、いまだ導入が進んでいない企業もあるでしょう。 インフラ整備の予算や人員が限られている中小企業では、特にWeb面接を導入していないケースは少なくないかと思います。 今回は、採用活動でWeb面接を行うメリット・デメリットをご紹介していきます。 採用活動でWeb面接を実施するメリット Web面接が浸透しているのは、新型コロナウイルスの流行に伴う非対面・ ...

ReadMore

人事 労務 新型コロナ

2021/11/23

カスハラとは?コロナ禍で増加するカスハラ!中小企業で有効な4つのカスハラ対策

近年注目されている職場における問題のひとつに「カスタマーハラスメント(以下「カスハラ」と言います)」があります。 実際に、「カスハラへの対応方法が分からない」「カスハラを未然に防ぎたい」と悩んでいる人事労務担当者も増えているのではないでしょうか。 カスハラを放っておくと、業務は滞り組織全体のパフォーマンスは大きく低下します。それどころか、カスハラを受けた従業員が心身の不調を起こす可能性も否定できません。 そこで今回は、カスハラの概要や中小企業におけるカスハラ対策について解説していきます。 カスハラとは?最 ...

ReadMore

人事 労務

2022/1/18

コロナ禍でメンタルヘルス不調者増加!中小企業ができるメンタル対策4選+活用できる助成金3選!

コロナ禍での不安や孤独感等を背景に、メンタルヘルス不調に悩む人は増えています。特に、従業員規模が小さい企業ほど、メンタルヘルス不調者への対策は遅れている傾向です。 企業には、従業員が活き活きと働き、組織全体の生産性を低下させないよう、自社に合った対策の実施が求められています。 そこで今回は、メンタルヘルス不調者に中小企業がとるべき対策について、解説していきます。 コロナ禍以降メンタルヘルス不調者は増えている 新型コロナウイルスの流行をきっかけに、メンタルヘルス不調を感じる人が増えています。 NTTデータ経 ...

ReadMore

人事 労務

2022/2/8

法改正|2022年(令和4年)人事労務法改正一覧!時系列まとめ・要約で分かりやすく簡単に解説!

2022年(令和4年)も人事労務に関連する法改正が多数施行されています。 人事労務業務においては、それぞれの時期に施行される法改正について、順次適切に対応していく必要があります。 今回は、2022年(令和4年)1年間の人事労務法改正の概要について、時系列にまとめて、分かりやすく解説していきます。 1. 傷病手当金の支給期間の通算化 施行時期 2022年(令和4年)1月~ 改正前 傷病手当金の支給期間は1年6ヵ月です。途中で就労する等により不支給の期間があったとしても、支給開始から1年6ヵ月が経過した時点で ...

ReadMore

人事 労務

2022/2/22

2022年1月施行改正健康保険法|傷病手当金の支給期間1年6ヵ月の通算化とは?

傷病手当金の支給期間は、支給開始日から起算して1年6ヵ月とされており、一時的に就労可能となり傷病手当金が支給されなかった期間も1年6ヶ月の期間に含まれていました。 2022年(令和4年)1月施行の改正健康保険法により、支給期間1年6ヵ月が通算化され、実際に傷病手当金が支給されている期間のみで算定されることになりました。 今回は、2022年(令和4年)1月より施行された傷病手当金の概要と通算化について詳しく解説していきます。 傷病手当金とは? 傷病手当金は、病気休業中に被保険者とその家族の生活を保障するため ...

ReadMore

人事 労務

2022/3/1

中小企業が抱えやすい人材育成4つの課題+人材育成に必要な管理職のスキル5選!

近年の労働力不足により、企業には既存従業員の能力を最大限に活かすことが求められています。また、限られた人材で企業競争を勝ち抜くためには、組織全体として能力の底上げが必要です。 このような状況で中小企業が成長するために、鍵を握る取り組みの1つが「人材育成」です。 しかし、様々な要因から、人材育成を満足に行えていない中小企業は多いのではないでしょうか。 そこで今回は、中小企業が抱えやすい人材育成の課題や、指導者(管理職)に必要なスキルを紹介していきます。 中小企業が抱えやすい人材育成4つの課題 下表のとおり、 ...

ReadMore

人事 労務

2022/4/12

給与とは?給料との違いや定義、計算方法と注意点を簡単に解説

人事労務の重要な業務のひとつに「給与計算」があります。 「給与計算」は内容が細かく項目も多岐に渡りますが、ミスが許されない大事な業務のひとつです。しかし、毎月行われるため、マンネリ化しやすい業務とも言えます。 そこで、今回はそんな給与計算について、給与の定義や計算方法、注意点等について簡単に解説していきます。 改めて自分が普段行っている給与計算を振り返ったり、初めての方は参考にするなどしてご活用ください。 給与とは?給料との違いや定義について簡単に解説 まず、給与と給料の違いや手取り額等、給与についての一 ...

ReadMore

人事 労務

2022/4/19

採用代行(RPO)とは?人材紹介との違いや料金形態とメリット・デメリット

近年注目が集まっているサービスの1つに「採用代行」があります。採用代行は、企業の採用業務を効率化し、優秀な人材を獲得するために効果的であり、需要が高まっています。 しかし、採用代行の利用にはメリットがある一方で、いくつかのデメリットもあるため、「採用業務を効率化させたいから」と容易に導入すると、失敗につながります。 また、一言で「採用代行」と言っても、サービスごとに特徴が異なるので、利用にあたっては、事前に理解を深めることが重要です。 今回は、採用代行の概要や、具体的なメリット・デメリット等をご紹介してい ...

ReadMore

人事 労務

2022/4/26

2022年(令和4年)に施行される法改正一覧!【人事・労務必見】変わる育児・介護休業法まとめ

2022年(令和4年)は4月と10月に育児・介護休業法が改正施行されます。 大きな改正は2022年(令和4年)10月からの出生時育児休業(産後パパ育休)の創設と育児休業の分割取得ですが、育児・介護休業法はこれまでに7回の改正が行われており、それに連れて内容も複雑になっています。 今回はこれを機会に、育児休業だけでなく、子の看護休暇制度や介護休業等も含めて育児・介護休業法の概要を解説し、2022年(令和4年)の法改正の内容及び企業が取るべき対応等について詳しく解説していきます。 人事労務としては、知っておか ...

ReadMore

人事 採用 評価

2022/5/17

人事部とは?仕事内容や向いている人の特徴と必要なスキルについて

人事部は、採用や人材育成、労務管理をはじめとした、組織における「ヒト」に関する業務を担当する部署です。 仕事内容は多岐にわたっており、縁の下の力持ちとして活躍することも多いため、経験がない人にとっては、イメージが湧きにくい部署であるとも言えます。 人事部で働いてみたいと考えている人や、人事異動で人事部への配属が決まった人等、仕事内容について詳しく知りたい人もいるのではないでしょうか。 今回は、人事部の仕事内容や人事に向いている人の特徴、必要なスキル等、働くうえで知っておきたい情報を具体的に解説していきます ...

ReadMore

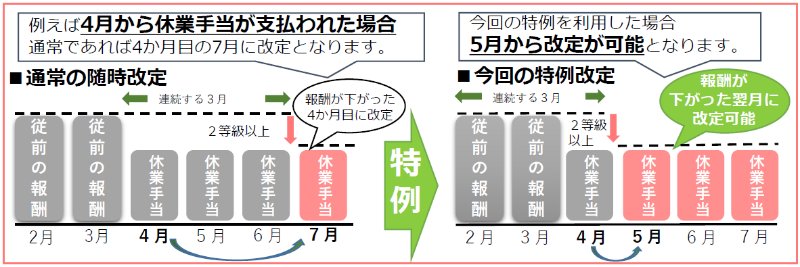

労務 新型コロナ

2022/5/20

随時改定いつから反映?残業代・在宅勤務手当・通勤手当の取扱いを解説!コロナ禍の特例もチェック!

社会保険料は定時決定(算定基礎届)により、原則として年1回見直されます。 しかし、昇給等で月額報酬(賃金)に大きな増減があると、随時に社会保険料を変更する必要があり、これを「随時改定」と言います。 随時改定をしないと保険料の控除・納付に過誤が発生しますが、昇給等があってから3ヵ月後に手続きを行うため、漏れが多い業務と言われています。 また、「固定的賃金の変動」がポイントになりますが、理解不足によりミスが発生します。 年金事務所の調査で「月変漏れ」等の指摘を受けることも多いのではないでしょうか。 今回は、4 ...

ReadMore

人事 労務

2022/5/24

社会保険料とは?社会保険の種類・金額の決め方やいくら払うべきかの計算方法、加入条件を確認!

労務管理における重要な仕事の1つに、「社会保険」の手続きがあります。 社会保険は国民が安定した生活を送るうえで大きな役割を担っており、社会保険料を取り扱う際には、正しい知識を身に着けておくことが必須です。 しかし、専門的な内容も多いことから、担当者であっても社会保険料について詳しく知らない人事労務担当者の方は少なくないかと思います。また、会社の業務担当に限らず、生活に役立つ知識として、社会保険を正しく理解しておきたいと考えている人もいるのではないでしょうか。 今回は、社会保険料の仕組みや計算方法、加入条件 ...

ReadMore

人事 労務

2022/5/31

会社から支給される手当の種類一覧!手当の内容や受ける条件、頑張った・変わった手当とは?

賃金には基本給の他に諸手当があります。 諸手当は、基本給の補完的・弾力的な運用を可能にする役割を果たすもので、時間外手当等、法律上支給しなければならないものと会社が任意に支払うものに大きく分けられます。 そして、任意に支払うものは、仕事そのものの性質に伴って支払われる職務関連手当(役職手当等)、従業員への福利厚生的な意味合いから支払われる生活関連手当(扶養手当等)及び人事管理上の必要性から支払われる人事関連手当(資格手当等)に分類することができます。 今回は、諸手当に的を絞り、主な種類とその役割等について ...

ReadMore

人事 労務

2022/6/7

算定基礎届(定時決定)とは?書き方や用紙のダウンロード方法、出さなかったらどうなるかわかりやすく解説

算定基礎届とは、正式には「被保険者報酬月額算定基礎届」と言います。 毎年4月~6月の3ヵ月の報酬から被保険者の標準報酬月額を決定する(定時決定)ために、7月10日までに日本年金機構へ提出する書類です。 算定基礎届により、9月から翌年8月までの標準報酬月額が決定されるため、誤りがあると1年分の社会保険料の控除・納付に過誤が生じることになります。定例業務とはいえ、人事労務にとっては最重要業務の1つです。 今回は、算定基礎届の概要と書き方や用紙のダウンロード方法等について、わかりやすく解説していきます。 算定基 ...

ReadMore

Other 労務

2022/6/14

120年ぶりの民法改正6つのポイントとは?法定利率・消滅時効・賃貸借ルールどうなる?2020年4月1日施行

2017年(平成29年)5月に成立した「民法の一部を改正する法律」により、2020年(令和2年)4月1日より改正民法が施行されています。 民法には契約等に関する基本的なルールが定められていますが、今回の改正民法では、契約に関するルールを中心に、民法の債権関係の分野について全般的な見直しがされています。 合計200項目程度の改正内容のうち、主な6つの事項「保証人の保護」「約款を用いた取引」「法定利率」「消滅時効」「意思能力」「賃貸借」について、分かりやすく簡単に解説していきます。 1.民法の主な改正点 民法 ...

ReadMore

2022/6/20

お役立ち資料

脱アナログ!IT化で解決すること 〜事例で学ぶバックオフィス改革〜 ▲こんな資料がダウンロードできます 読んでみる 本資料では、小規模企業・中小企業において最重要課題である「リソース不足」の解消に向け、業務のIT化を適切に進めDX化を目指すためのポイントをまとめています。 自社でIT化をおこなった場合、具体的にどのような効果があるのかをイメージできるよう事例を交えてご紹介いたします。 目次 01 はじめに 02 そもそもIT化・DX化とは 03 IT化すると何が良いのか 04 事例 Case01 株式会社 ...

ReadMore

人事 労務

2022/6/23

民法・労働基準法改正|賃金請求権の消滅時効は当面の間3年(いずれ5年)実務上のポイントを詳細解説!

2020年(令和2年)4月1日より改正民法が施行されています。 サプラボ記事でも取り上げましたが、改正民法では、消滅時効期間についてより合理的で分かりやすいものとすることを目的に、職業別の短期消滅時効の特則が廃止され、原則として5年とする等とされました。 これにより、賃金請求権も本来は5年となるところですが、同日に施行された労働基準法により「当面の間3年」となりました。 今回は、人事労務と特に関連があるこの賃金請求権の消滅時効等の実務上のポイントについて取り上げていきます。 賃金請求権の消滅時効期間は当面 ...

ReadMore

人事 労務

2022/6/28

2022年社会保険算定基礎届(定時決定)の書き方・実務ポイントを徹底解説+GビズID電子申請のやり方も!

算定基礎届とは、正式には「被保険者報酬月額算定基礎届」と言います。 毎年4月~6月の3ヵ月の報酬から被保険者の標準報酬月額を決定する(定時決定)ために、7月10日までに日本年金機構へ提出する書類です。 算定基礎届により、9月から翌年8月までの標準報酬月額が決定されるため、誤りがあると1年分の社会保険料の控除・納付に過誤が生じることになります。 定例業務とはいえ、人事労務にとっては最重要業務の1つです。 1年も経てば知識も曖昧になることから、今回は2022年度(令和4年度)の算定基礎届の提出に向けて、202 ...

ReadMore

2022/7/6

HRメディア サプラボ メルマガ紹介

HRメディア サプラボ NEWS ▲このようなメルマガがご覧いただけます(トピック:最新ニュース) 毎月2~4回、人事労務・マネジメントの最新ニュースとニュースへの見解、課題解決に役立つヒント等の情報をお届けしています。メルマガでご紹介したトピックは一部ダウンロードしてお手元にストックできます。 人事労務・マネジメントの情報収集の一つとして、ぜひご登録ください! お役立ち情報を受け取る <過去配信テーマ例> 「勤務のあり方」論、日本では? パワハラによる労災認定過去最多、対策の甘さが課題 正しく見極める、 ...

ReadMore

人事 労務

2022/7/6

在職中だけ?4つの教育訓練給付制度とは?支給額・対象講座・45歳未満年齢制限をわかりやすく解説!

働く人の主体的な能力開発の取り組みや中長期的なキャリア形成を支援することで、雇用の安定と再就職の促進を図ることを目的とし、教育訓練受講に支払った費用の一部が支給される制度を「教育訓練給付金制度」と言います。 「教育訓練給付金制度」については、2014年(平成26年)10月1日より「専門実践教育訓練給付金」「教育訓練支援給付金」、2019年(令和元年)10月1日より「特定一般教育訓練給付金制度」が新設され、それぞれ一定の要件を満たすことで従来より拡充された給付を受けることができるようになっています。 今回は ...

ReadMore

人事 労務

2022/7/13

人事が押さえておくべき懲戒処分7種類|戒告・譴責・減給・出勤停止・降格・諭旨解雇・懲戒解雇

人事部は、企業側の立場として、経営者と同様に企業秩序を定立し維持する「企業秩序定立権」を有するとされています。 また、従業員は、企業に雇用されることによって、この「企業秩序」を遵守する義務(「企業秩序順守義務」)を負うと解釈されています。 このように「企業秩序維持」のため、従業員として果たすべき義務や規律に違反した者に対する制裁処分として「懲戒処分」がなされることがあります。 今回は、これら「懲戒処分」の種類について、簡単に解説していきます。 1.懲戒処分とは? 懲戒処分とは、企業が従業員に対して行う労働 ...

ReadMore

労務

2022/7/19

知らなかったはNG!【簡単解説】初めての労務管理(退職、解雇、労働契約の終了編)

労働者が安心して安全に働くことができ、事業活動を円滑に行っていくためには、労働基準法を中心とする労働関係法令の内容を正しく理解し、遵守していくことが重要です。 労働関係法令というと難しく感じますが、初心者にも分かりやすいように、今回は労働関係法令のうち、「退職、解雇、労働契約終了」に関する内容をまとめました(出典:厚生労働省資料)。 1.労働契約の終了 労働関係の終了とは、労働者が何らかのかたちで会社を辞め、会社との労働関係を消滅させることを言います。 労働契約終了の形は大別して3つ、①退職、②解雇、③契 ...

ReadMore

労務

2022/7/26

退職金制度|中小企業退職金共済制度とは?4種類の退職金制度についても簡単解説!

企業で働く従業員にって、企業を選ぶ必要な福利厚生のひとつとして「退職金制度」があります。 退職金制度は、一般的には定年退職を迎えた従業員に退職金を支給する制度を言いますが、法律で定められている制度ではなく、企業が独自で設ける制度であるため、いくつかの種類があります。 今回は、いくつかの種類の中でも、特に中小企業が多く採用している退職金制度である「中小企業退職金共済制度」の概要について、分かりやすく簡単に解説していきます。 中小企業退職金共済制度 昭和34年に国の中小企業対策の一環として制定された「中小企業 ...

ReadMore

働き方改革 労務

2022/8/2

長時間労働者への医師による面接指導制度|月80時間?100時間?労働時間制度別面接指導の基準をチェック!

労働者の脳・心臓疾患の発症が長時間労働との関連性が強いとする医学的知見を踏まえ、労働安全衛生法第66条の8により、事業者は、脳・心臓疾患の発症を予防するため、長時間にわたる労働により疲労が蓄積した労働者に対し、医師(産業医等)による面接指導を実施することが義務づけられています。 今回は、「長時間労働者への医師による面接指導」の概要について、分かりやすく簡単に解説していきます。 1.長時間労働者への医師による面接指導制度 労働者の脳血管疾患及び虚血性心疾患等(以下「脳・心臓疾患」という。)の発症が長時間労働 ...

ReadMore

人事 働き方改革 労務

2022/8/9

企業(会社員)と公務員の福利厚生はどう違う?それぞれの種類や特徴を徹底解説!

企業における人事戦略のひとつに、福利厚生があります。 最近はワークライフバランスを重視する求職者も増えており、人材確保のために福利厚生の整備は欠かせません。 しかし、福利厚生の種類を具体的に知らない人は多いかと思います。 また、福利厚生の充実により人気が高い職業のひとつが「公務員」です。公務員の福利厚生を知ることで、自社における独自性の高い福利厚生の導入に役立てることができるかもしれません。 今回は、企業(会社員)と公務員のそれぞれについて、福利厚生の種類を分かりやすく簡単にご紹介していきます。 企業(会 ...

ReadMore

働き方改革 労務

2022/8/17

1ヵ月単位の変形労働時間制の就業規則・労使協定記載例|変形期間の所定労働時間・時間外労働はどうなる?

変形労働時間制(へんけいろうどうじかんせい)とは、労働時間を月単位・年単位で調整することで、業務の繁忙期・閑散期等により勤務時間が変動しても柔軟に働くことができるように設計された労働時間制度です。 このため、通常の固定労働時間制とは残業代時間の計算なども異なりますが、変形労働時間制を採用した場合でも労働基準法で規定された労働時間を超えた分は残業代として支払う必要があることに注意が必要です。 変形労働時間制は、1週間、1ヵ月、1年単位で設定することができますが、今回は「1ヵ月単位の変形労働時間制」について、 ...

ReadMore

働き方改革 労務

2022/8/24

36協定届(サブロク協定届)新様式と上限規制のポイント解説|中小企業は2020年4月1日~適用!

2019年4月「働き方改革関連法」の施行に伴い改正された「労働基準法」によって「時間外労働の上限」が規定されたため、36協定(サブロク協定)で定める必要がある事項が変更されました。このため、36協定届(サブロク協定届)が新様式となりました。 今回は、「36協定届(サブロク協定届)」について分かりやすく解説していきます。 1.新しい36協定において協定する必要がある事項 時間外労働又は休日労働を行わせる必要がある場合には、以下の事項について協定した上で、36協定届(様式第9号)を所轄労働基準監督署長に届け出 ...

ReadMore

人事 労務 採用 新入社員

2022/8/30

身元保証書の書き方|賠償責任の保証条項・限度額は?2020年4月民法改正に対応+事例・テンプレ付

2020年(令和2年)4月の改正民法施行により、「根保証契約」では保証人が支払の責任を負う金額の上限となる「極度額」を定めなければ、保証契約自体が無効になるとされました。 従業員を採用した際に提出してもらう「身元保証書」には、通常「採用した本人の故意又は過失により会社が損害を受けたとき、本人と保証人が連帯して賠償責任を負う」という賠償責任の保証条項が付されており、この根保証契約に該当します。 従って、この保証条項にも極度額を定める必要があります。 これに関連して、保証書のフォームを変更したり、提出自体を見 ...

ReadMore

労務 経営者

2022/9/6

中小企業の役員は社会保険・労働保険に加入できる?労災保険の特別加入制度も解説!

中小企業の役員(取締役・監査役)は、社会保険・労働保険に加入できるのか? 一般的にはなかなか知られていない知識ですので、ご存じでない中小企業経営者も多いのではないでしょうか。 法人である社会保険適用事業所に勤務していれば、役員であっても原則として社会保険に加入しなければなりませんが、法人でない個人の事業所の事業主は社会保険に加入することができません。 また、役員には原則として労働保険(雇用保険・労災保険)が適用されませんが、中小企業に限っては、役員も労災保険に加入することができる特別加入制度があります。 ...

ReadMore

労務 新型コロナ

2022/9/13

電子申請|GビズID、e-Govとは?2020年4月~特定の法人における電子申請の義務化を簡単解説!

2020年(令和2年)4月より、行政手続きコスト(行政手続きに要する事業者の作業時間)削減のため、特定の法人について、社会保険手続き等の電子申請が義務化されました。 併せて、社会保険の一部の手続きについて、電子申請における本人確認手段として、従来の電子証明書「e-Gov」(有料)のほか、「GビズID (法人共通認証基盤)」を活用したID・パスワード方式(無料)を利用可能が可能となりました。 コロナ禍の影響下において各分野での電子化が進んでいますが、今回は、社会保険手続き等の電子申請について、分かりやすく簡 ...

ReadMore

労務

2022/9/20

労働安全衛生法5S活動・労働災害を防止するハインリッヒの法則とは?ヒヤリ・ハット事例も!

2022年(令和4年)、今年のシルバーウィークは、新型コロナウイルスの感染拡大防止のため、「命を守るホームステイ週間」ということで、帰省や旅行をせず、自宅にて過ごす時間が増えています。 この時間に自宅の整理整頓をする人も増えているようですが、企業においても整理整頓は必要です。 また、従業員にとって安全で快適な職場環境づくりをすることは、労働安全衛生法により事業者の責務として義務づけられています。 整理整頓は結果的に、製品・サービスの品質向上、生産性・効率性の向上につながり、従業員が安心して働く職場環境にな ...

ReadMore

働き方改革 労務

2022/9/27

在宅勤務の労働時間把握はどこまで必要?事業場外労働によるみなし労働時間制でのテレワークとは?

新型コロナウイルス感染症の影響により、企業での「在宅勤務」化が進み、徐々に定着しつつあります。大企業などでは「在宅勤務」促進のため、社員に在宅用のデスクと椅子を支給する企業もあるようです。 普及が進むにつれ、この「在宅勤務」に関する新たな課題としては、在宅勤務者の業務管理、労働時間の把握等が挙げられることが多いようです。 そのため、今回は「在宅勤務と労働時間の関係」、導入する企業が多い「事業場外労働によるみなし労働時間制」との関係について、分かりやすく簡単に解説していきます。 在宅勤務と労働時間の関係 新 ...

ReadMore

働き方改革 労務

2022/10/4

残業代の基礎知識|時間外・休日・深夜残業の割増率は?月60時間超で割増率50%!中小企業2023年4月1日~適用

残業代の未払いは「ブラック企業」として企業のイメージを悪化させてしまう恐れがありますし、給与や残業代に関する問題は、たとえ軽微な間違いであったとしても従業員との信頼関係を失う要因となってしまうこともありますので、人事労務担当者としては慎重な取り扱いが必要です。 今回は、労働基準法の労働規制、割増賃金の種類と割増率などについて、簡単に解説していきます。 1.労働基準法の労働規制 労働基準法では、1日8時間、週40時間を法定労働時間と定められています。(但し、商業、映画・演劇業(映画製作の事業を除く)、保健衛 ...

ReadMore

人事 働き方改革

2022/10/11

3分で解る!PDCAサイクルとOODA(ウーダ)ループの違いと使い分け|スッキリ解説!

ビジネスの現場において、業務を改善・効率化する方法として「PDCAサイクル」という言葉をよく耳にするかと思います。「PDCAを回して」とよく言われますが、そもそも「PDCA」って何のこと?という方もいらっしゃるかと思います。 また、近年注目されている「PDCA」とは別の方法「OODA(ウーダ)ループ」とは、どんな手法のことを言うのでしょうか。 今回は、ビジネスでよく使われる「PDCA」「OODA(ウーダ)」について分かりやすく解説していきます。 1.PDCAサイクル ビジネスにおいてよく使われる「PDCA ...

ReadMore

働き方改革 労務

2022/10/18

改正労働者派遣法|派遣労働者の同一労働同一賃金!派遣先均等・均衡方式、労使協定方式、待遇に関する説明義務の強化とは?

2020年(令和2年)4月1日から、派遣労働者の同一労働同一賃金の実現に向けた「改正労働者派遣法」が施行されます。 主な改正内容は、次の3点です。 不合理な待遇差をなくすための規定の整備 派遣労働者の待遇に関する説明義務の強化 裁判外紛争解決手続(行政ADR)の規定の整備 今回は、「改正労働者派遣法」の関する派遣労働者の同一労働同一賃金に関して、分かりやすく簡単に解説していきます。 1.派遣労働者の同一労働同一賃金 派遣労働者の就業場所は派遣先であり、待遇に関する派遣労働者の納得感を考慮するため、派遣先の ...

ReadMore

働き方改革 労務 経営者

2022/10/25

兼業・副業による二以上勤務者の社会保険手続き・必要書類・実務ポイントとは?+事例解説付き

2つ以上(複数)の社会保険(健康保険・介護保険・厚生年金保険)適用事業所から報酬を受ける役員や従業員も、通常の社会保険と同様に、加入要件を満たすと各事業所で社会保険に加入する必要があり、このような人を「二以上勤務者」と言います。 つまり「二以上勤務者」とは、兼業・副業をしている役員や従業員を指します。 実際に二以上勤務者となるのは役員が多いですが、2022年(令和4年)10月以降に行われる短時間労働者への社会保険適用拡大により、今後増えてくることが予想されます。 そこで、今回は、二以上勤務者の社会保険手続 ...

ReadMore

ハラスメント

2022/11/1

職場のパワハラ6類型と企業が行うべきパワハラ対策4つのポイント

職場でのパワーハラスメント(パワハラ)を防止するため、企業に防止策を義務づける改正労働施策総合推進法が2019年5月29日に成立し、企業に対してハラスメント対策の強化が義務付けられました。義務化の時期は早ければ大企業が2020年4月、中小企業が2022年4月の見通しとされています。 これまで、男女雇用機会均等法や育児・介護休業法などで定められていたセクシュアルハラスメント、マタニティハラスメントの対策強化に加え、年々相談件数が増加しているパワーハラスメントへの対策も義務化されることから、パワーハラスメント ...

ReadMore

人事

2022/11/8

人事異動・配置転換・出向・転籍・派遣の違いとは?企業の人員配置に関する用語の違いを分かりやすく解説

近年、人手不足の影響で採用難が続き、従業員一人ひとりの生産性を高め、エンゲージメントを向上させ、結果、離職率を下げて社員の定着を図っていくことが重要視されています。 適性な人員配置、人事異動を行うことで、従業員が自分の能力・スキルを発揮し、組織全体としても生産性の高い組織を構築する人事施策のひとつとして、「タレントマネジメント」の重要性も叫ばれてきています。 人事異動、配置転換、出向、転籍、派遣・・・。人員配置には、様々な手法があります。企業が大きくなればなるほど、これらの人員配置の手法は、色々な場面で使 ...

ReadMore

Other 労務

2022/11/15

男女雇用機会均等法|性別役割分担意識とは?男女間賃金格差の要因・企業が行うべき男女間賃金格差解消のための取り組みとは?

「性別役割分担意識」が根強い日本において、諸外国と比較してもまだまだ男女間賃金格差は大きい状況が続いています。 今回は、「男女間賃金格差」の現状や、男女間賃金格差を解消するための取り組み、企業における制度設計・運用の見直し等について、簡単に解説していきます。 1. 男女賃金格差の現状 日本において、長期的には縮小傾向にあるものの、先進諸外国と比較すると、男女間賃金格差は依然として大きい状況にあります。 一般労働者※の男性の平均賃金337.2千円に対し、一般労働者の女性の平均賃金は、で253. ...

ReadMore

労務

2022/11/22

うつ病休職・復職対策!メンタルヘルス3つのリスク予防策とは?

1.労働者の心の健康(メンタルヘルス)に関する現状とは 近年、経済・産業構造が目まぐるしく変化する中で、仕事や職業生活に関する強い不安、悩み、ストレスを感じている労働者の割合が高くなっていると言われています。 厚生労働省・独立行政法人労働者健康安全機構が発行する「Relax 職場における心の健康づくり~労働者の心の健康の保持増進のための指針~」パンフレット(平成31年発刊)によると、職業生活で強いストレス等を感じている労働者の割合は58.3%と約6割にのぼっています。 職業生活における強いストレス等の原因 ...

ReadMore

人事 評価

2022/11/30

人事評価制度とは?目的や問題点とメリット・デメリット、導入方法を徹底解説~他社事例も!

「人事評価制度」は、企業成長のためにも適切な運用が求められます。人事評価制度を効果的に運用できれば、経営目標の達成や人材育成、従業員のパフォーマンス向上等の様々な好影響を組織に及ぼします。 また、組織全体が一体となって目標達成へと向かうためにも、人事評価制度は重要な存在です。一方で、形だけの人事評価制度になっている企業があることも事実です。 「なぜ行う必要があるのか」「企業にどのような効果をもたらすのか」を具体的に把握したうえで導入を進めなければ、労力が増えるだけになってしまう可能性もあります。 そこで今 ...

ReadMore

働き方改革 労務

2022/12/6

管理監督者の役割とは?4つの判断基準・判例を簡単解説!有給休暇と深夜残業の取り扱いに注意!

よく言われることですが、会社内で管理職としての地位にある労働者でも、労働基準法上の「管理監督者」に当てはまらない場合があります。 例えば、会社では「店長」を管理職と位置づけていても、実際に労働基準法上の「管理監督者」に係る判断基準からみて、十分な権限もなく、相応の待遇等も与えられていないと判断される場合には「管理監督者」には当たらず、残業手当を支払わないでよいということにはなりません。 労働基準法が定める「管理監督者」とは、労働条件や労務管理が経営者と経営者と一体的な立場にある者を言いますが、以上のように ...

ReadMore

労務 経理

2022/12/13

支払調書にマイナンバーは不要?マイナンバーの提出依頼、提供に応じてもらえない場合の対処とは?

例年1月は、給与支払報告書及び支払調書の作成・提出の繁忙期になります。 支払調書とは、税務署への提出が義務付けられている法定調書のひとつで、毎年、前年分を1月末までに提出する必要があります。 今回は、支払調書の概要及び記載が義務付けられているマイナンバーの取り扱いや取引先への提出依頼等について、解説していきます。 支払調書の概要 まず、支払調書について概説します。 支払調書と呼ばれるものは、60種類もある法定調書のひとつで多数ありますが、ここは一般企業で主に取り扱われる6種類について取り上げていきます。 ...

ReadMore

ハラスメント 労務

2022/12/20

知らなかったはNG!【簡単解説】初めての労務管理(安全衛生、健康管理編)

労働者が安心して安全に働くことができ、事業活動を円滑に行っていくためには、労働基準法を中心とする労働関係法令の内容を正しく理解し、遵守していくことが重要です。 労働関係法令というと難しく感じますが、初心者にも分かりやすいように、今回は労働関係法令のうち、「安全衛生、健康管理」に関する内容をまとめました(出典:厚生労働省)。 1.安全衛生と健康管理について 労働安全衛生法は、職場における労働者の安全と衛生を確保し、快適な職場環境の形成を促進することを目的としています。 労働安全衛生法では、労働災害や健康障害 ...

ReadMore

2022/12/21

特定商取引法に基づく表記

特定商取引法に基づく表記 販売事業者 ディミー株式会社 代表責任者 代表取締役 大澤 一栄 所在地 〒160-0022 東京都新宿区新宿二丁目5番12号 FORECAST新宿AVENUE6階 お問い合わせ先 こちらからお問い合わせください。 ※弊社電話番号はお客様からのご要望に基づき遅滞なく電子メールにて通知いたします。弊社電話番号が必要なお客様はメールにてご連絡ください。 サイトURL https://suplab.jp 販売価格 各サービスページに価格(表示価格:消費税抜き)を表示しております。 販売 ...

ReadMore

働き方改革 労務

2022/12/27

女性活躍推進法|【えるぼし認定企業】えるぼし認定の3段階、評価項目5つの認定基準とは?

「改正女性活躍推進法」が求める一般事業行動計画を策定・届出を行った企業のうち、厚生労働大臣が女性活躍推進の優良と認定する企業(事業主)が取得できる「えるぼし認定」制度。 この「えるぼし認定」を受けた企業(事業主)は、認定マークの利用が認められ、女性活躍推進企業(事業主)であることを公に PRし、自社のイメージ向上等につなげることができます。 今回は、「えるぼし認定」の取得を検討している人事労務担当者向けに、「えるぼし認定」の概要について、分かりやすく簡単に解説していきます。 1.女性活躍推進法に基づく認定 ...

ReadMore

人事 評価

2023/1/10

正しい目標設定とは?「SMARTの法則」「FASTの法則」のポイントと違いを簡単解説!

人事評価制度の目標設定でよく使われる「SMARTの法則」。しかし、近年「FASTの法則」の方が目標達成には有効という話もちらほら聞かれるようになりました。 どちらが自社の目標設定には有効なのか?気になりますよね。 今回は、目標設定に役立つ「SMARTの法則」「FASTの法則」について、簡単に解説していきます。 1.目標設定が必要な理由 会社で仕事をする際に、目標設定は欠かせない要素のひとつです。 「何のために、何をいつまでに、どうやってやるのか」という計画を立てないと、会社が目指す目標を達成することはでき ...

ReadMore

人事 労務

2023/1/17

給与支払報告書|個人別明細書・総括表・普通徴収切替理由書の書き方+提出時のつづり方を詳細解説!

給与支払報告書とは、会社が役員・従業員に支払った前年の給与支給額等を市区町村に報告するものです。これにより、各従業員等の住民税額が決定されます。 提出期限が1月末というタイトなスケジュールのうえ、全従業員等の給与情報を、住所地である各市区町村へ個別に提出するという煩雑な業務なので、人事労務にとっては大きな業務負担です。 今回は、この給与支払報告書の基本をおさらいし、書き方等について解説していきます。 給与支払報告書の概要 まず、給与支払報告書の概要について説明していきます。 住民税という税金に関するものな ...

ReadMore

人事 労務

2023/1/19

人事や上司に悩み相談メールを送りたい!注意点や例文、デメリットとは

コロナ禍の非接触化や働き方の多様化により、テレワークをはじめとしたオフィスに出勤しないスタイルは増加傾向にあります。 それに比例して、メールを使って人事や上司に相談する機会がある人も多いかと思います。 メールでは基本的に文章だけのやりとりになるため、自分の意図を正確に伝えることが難しくなります。相手が内容を勘違いして、トラブルに発展するケースもあります。 人事や上司にメールを送る際には、いくつかの注意点があるため、事前に把握しておくことが重要です。また、メール相談にはデメリットもあるので、悩みを解決するに ...

ReadMore

人事部を立ち上げる!「人事部がない」ベンチャー・中小企業向け|人事部の正しい立ち上げ方とは?

企業の成長に大きな役割を果たす人事部。 しかし、その必要性を感じていながらも、知識・経験・ノウハウを持ったコア人材の不足により、人事部の強化に取り組めない企業も少なくありません。 今回は、自社の「人事部を立ち上げる」ことについて、記事に取り上げていきます。 1.人事部を1から立ち上げる 近年の日本の少子高齢化の影響により、企業の人手不足・採用難は日に日に深刻化していきます。 このような経済環境において、社外的にも社内的にも企業存続・成長の重要な役割を担っているが人事部です。 ここであなたに質問ですが、人事 ...

ReadMore

労務

2023/1/24

妊娠・出産・育児休業・介護休業の不利益取扱いとは?4つの行為事例を紹介|男女雇用機会均等法|育児・介護休業法

平成29年(2017年)1月1日より、改正男女雇用機会均等法、改正育児・介護休業法が施行され、新たに妊娠・出産・育児休業等に関するハラスメントについても防止措置を講じることが事業主に義務付けられました。 この法改正により、企業においては、これまで職場におけるセクシュアルハラスメントの防止措置の他、妊娠・出産・育児休業等に関するハラスメントについても必要な措置を講じる必要があります。 しかし、そもそも男女雇用機会均等法、育児・介護休業法が求める「不利益取扱い」とは何でしょう?今回は、「不利益取扱い」にフォー ...

ReadMore

働き方改革 労務

2023/1/24

接待や宴会で使える食事の席次マナー7選!和室(日本料理)、テーブル・ソファー席(西洋料理)、円卓席(中国料理)の上座・下座とは?

お客様をお招きして接待や宴会を行うときに、ふと気になるのが「食事の席次マナー」ですね。 和室(日本料理)、洋室・テーブル席(西洋料理)、ソファー席(西洋料理)、円卓席(中国料理)での上座・下座、理解されていますか? 席次や席順は、座る位置によって「敬意やおもてなしの心を表すもの」ですので、大人のマナーとして押さえておく必要があります。 今回は、接待や宴会での「食事の席次マナー」について、簡単に解説していきます。 1.席次はなぜ必要なのか? 席次や席順には、目上の人や年長者を敬う気持ちや、来客に対するおもて ...

ReadMore

労務 採用

2023/1/31

人事労務|入社手続き書類テンプレ化のポイント+トラブル事例を簡単解説!

社員を採用したら、労務担当者は速やかに入社手続きを開始しなければなりません。内定後翌日から入社、ということも少なくないかと思います。 急な入社にも対応し、迅速に手続きするためには、事前準備をテンプレート化することが必要です。 今回は、入社手続きの流れやポイントを、トラブル事例等を含めながら解説していきます。 1.採用決定後の手続き 採用決定後の労務手続きは、速やかに行うことが必要です。 採用部署と労務手続き部署が違うのであれば、内定報告書類もテンプレート化しておくと、スムーズに入社手続きを進めることができ ...

ReadMore

人事 労務 経営者

2023/1/31

退職金一時金?退職年金?退職金制度の種類・5つの計算方法とは?退職金規程作成の実務ポイントも解説!

東京都が2年毎に実施している「中小企業の賃金・退職金事情(2022年(令和4年)版)」調査によると、2022年(令和4年)12月現在、退職金制度がある中小企業は71.5%です。 同調査の2018年(平成30年)版では71.3%、2016年(平成28年)版69.8%、2014年(平成26年)版78.9%なので、退職金制度が無い会社が増えてはいます。 しかし、退職金制度は、従業員が就職先を選択する際の安定性の目安になるとも言われており、また、老後の経済的な負担が軽減されるメリットもあり、従業員満足度を向上させ ...

ReadMore

働き方改革 労務

2023/2/7

次世代育成支援対策推進法|2025年3月31日まで10年間延長!一般事業主行動計画策定・届出義務(労働者101人以上の企業)

日本における急速な少子化の進行等に対して、次世代の社会を担う子どもが健やかに生まれ、かつ、育成される環境の整備を図るため、「次世代育成支援対策推進法」が改正され、有効期限が10年間延長されました。 「次世代育成支援対策推進法」においては、基本理念を定めるとともに、国による行動計画策定指針、地方公共団体・企業(事業主)による行動計画の策定等、次世代育成支援対策を迅速かつ重点的に推進するために必要措置が講じられています。 今回は、「次世代育成支援対策推進法」の概要、「一般事業主行動計画」などについて、分かりや ...

ReadMore

ランキング 人事

2023/2/14

20代・30代・40代「働く女性の悩みランキング」トップ5!悩みの解決法とは?

社会における女性の活躍が進む中、働く女性の仕事の悩みは尽きません。 20代・30代・40代の働く女性は、仕事のどんな悩みを抱えているのでしょうか? もしかしたらあなたにも心当たりがあるのでは?共感できるポイントがありそうです。 今回は、20代・30代・40代の働く女性の悩みランキングを見ていきます。 1.20代・30代・40代「働く女性の悩みランキング」 20代・30代・40代の働く女性の悩みランキング、回答者264名中、97%の女性が「悩みがある」と回答しています。 ランキング第1位~第5位まで見ていき ...

ReadMore

働き方改革 労務

2023/2/21

同一労働同一賃金|重要労働判例解説!ハマキョウレックス事件・長澤運輸事件とは?

「同一労働同一賃金」(2020年4月1日(中小企業:2021年4月1日)より適用)では、正社員(無期雇用労働者)と契約社員(有期雇用労働者)との間の不合理な待遇差の解消をしていくことが求められますが、具体的に企業はどのような対応をすればよいのでしょうか。 今回は、「同一労働同一賃金」の判断基準となった2つの重要な労働判例「ハマキョウレックス事件」「長澤運輸事件」の概要について、分かりやすく解説していきます。 用語の定義 ここからの説明では、以下の用語を使用していきます。 正社員(無期雇用労働者)・・・期間 ...

ReadMore

人事 評価

2023/2/28

人事評価制度|職能・職務・役割・成果主義?等級制度の種類と特徴・メリット・デメリットを簡単解説

日本の人事評価制度は、時代の変遷とともに変化してきました。それぞれの時代に求められる役割を担う制度に変化してきた背景には、人事制度の何に主眼をおいてきたかということが重要になります。 人事担当者として、新たに人事制度を設計する場合、または人事制度を改定していこうと考える際に、それぞれの制度のメリット・デメリットを理解しておくことが肝要ですね。 今回は、これらの変遷を経て、現代社会でも多く普及されている人事評価制度の三大等級制度「職能資格制度」「職務等級制度」「役割等級制度」について、分かりやすく解説してい ...

ReadMore

働き方改革 労務

2023/3/7

【法改正対応】過半数代表者(従業員代表)の3要件と正しい選出手続きとは?

「時間外労働・休日労働に関する協定(36協定)」を締結する際に、事業場に労働者の過半数で組織する労働組合がない場合は、労働者の過半数を代表する者(過半数代表者)を選出し、労働者側の締結当事者とする必要があります。 今回は、労働基準法施行規則の改正点なども踏まえて、「過半数代表者になることができる労働者の要件と正しい選出手続き」などについて、簡単に解説していきます。 1.改正労働基準法施行規則 労働基準法の定めにより、「時間外労働・休日労働に関する協定(36協定(サブロク協定)」を締結するなどを行う際は、労 ...

ReadMore

人事 労務

2023/3/14

2021年9月育児休業被保険者期間の要件緩和を詳細解説!2022年改正の有期雇用者・出生時育児休業(パパ産休)も!

2021年(令和3年)9月から育児休業給付金の支給にかかる被保険者期間の要件が緩和されました。 「要件緩和」ですので、これまで受給できなかったケースでも受給できることがあります。 今回は、2021年(令和3年)9月1日から施行された被保険者期間の要件緩和を中心に育児休業の給付手続について説明していきます。 また、2022年(令和4年)には、育休取得についての有期雇用者の要件緩和(2022年(令和4年)4月施行)や出生時育児休業(男性版産休)の新設(施行日:2021年(令和3年)6月9日から1年6ヵ月以内の ...

ReadMore

人事 労務

2023/3/22

意味ない?労働組合・ユニオンの目的と役割をわかりやすく解説!労働交渉「春闘」って何?

毎年春になると行われる「春闘(しゅんとう)」。 労働組合が企業に交渉して労働環境の改善や賃上げ(ベア)要求をしているけれど、そもそも「労働組合」「春闘」とは何なのでしょうか?また、ユニオンの違いとは? 今回は、意外と知らない重要な役割を担う「労働組合」「ユニオン」の目的と役割、「春闘」などについて、わかりやすく解説していきます。 1.労働組合とは 「労働組合」とは、「労働者が主体となって自主的に労働条件の維持・改善や経済的地位の向上を目的として組織する団体」、すなわち、労働者が自分たちの手で自分たちの権利 ...

ReadMore

働き方改革 労務

2023/3/28

専門業務型裁量労働制とは|専門業務型裁量労働制19業務、労使協定届等をわかりやすく解説!

「専門業務型裁量労働制」とは、労働基準法第38条の3に基づく制度で、業務の性質上、業務遂行の手段や方法、時間配分等を大幅に労働者の裁量に委ねる必要がある業務として、法令により定められた19業務の中から、対象となる業務を定めていく必要があります。 前回、裁量労働制のひとつである「企画業務型裁量労働制」について取り上げましたので、今回は、「専門業務型裁量労働制」の概要、「専門業務型裁量労働制の19業務」について、分かりやすく説明していきます。 1.専門業務型裁量労働制とは 専門業務型裁量労働制とは、労働基準法 ...

ReadMore

人事 労務

2023/4/4

通勤手当の課税・非課税の基準とは?通勤手当の支給方法・特殊な通勤のケースの実務ポイントを解説!

通勤手当は、従業員の自宅から職場までの通勤費用を手当として支給する賃金を言います。 税法上は給与所得にならない場合(非課税)が多いですが、賃金なので社会保険や雇用保険では算定の基礎に含まれます。 今回は、この通勤手当について支給基準や非課税・課税の区別等について、分かりやすく解説していきます。 1. 賃金としての通勤手当 まずは、通勤手当の賃金としての側面から説明していきます。 「通勤手当は、年度更新や算定基礎で計算する賃金から除外する」と誤解している人がいますが、通勤手当も賃金に該当するので除外されませ ...

ReadMore

労務

2023/4/11

国民健康保険|現物給付・現金給付の内容、医療費の負担割合とは?わかりやすく簡単に解説!

国民健康保険は、病気やケガをした場合に安心して医療を受けることができたり、出産または死亡の場合に必要な給付が行われたりするなど、加入者が支払う保険料(税)と国庫負担金等によって医療費を負担し合う、社会保障事業のひとつです。 健康保険等の被用者保険とともに、日本における医療保険制度の根幹をなすものとされています。 今回は、「国民健康保険」の概要について、分かりやすく簡単に解説していきます。 1. 国民健康保険 国民健康保険の保険者と被保険者は、次のとおりです。 1.1 国民健康保険の保険者 国民健康保険の保 ...

ReadMore

労務

2023/4/18

社内預金制度|労働基準法が禁止する3つの労働契約、社内預金のメリット・デメリットとは?

労働基準法では、労働契約に盛り込んではいけない3つの「強制労働」を規定しています。 その3つのうちのひとつとして「強制貯金」を禁止していますが、一方で、使用者(会社)が労働者(従業員)の委託を受けて社内預金として管理できる「社内預金制度」が認められています。 今回は、労働基準法が禁止する3つの労働契約の概要、及び「社内預金制度」について、分かりやすく簡単に解説していきます。 1. 労働基準法が禁止する3つの労働契約 「社内預金」の概要について解説する前に、労働基準法が禁止している労働契約について、簡単に解 ...

ReadMore

働き方改革 労務

2023/4/25

みなし労働時間制|「事業場外みなし労働時間制」と「裁量労働制のみなし労働時間」の違いとは?

もともと労働時間法制は工場などで集団的に働く労働者を念頭に置いて設定されたものですが、脱工業化・グローバル化の進展の中で、時代の変化による多様な働き方に対応するために変化してきました。 その中で、新しい多様な働き方に対応するため、「事業場外みなし労働時間制」や「裁量労働制」が生まれ、多くの企業が適用しています。 しかし、「みなし労働時間」と言ってもいくつか種類がありますので、今回は「みなし労働時間制」について、簡単に解説していきます。 1. みなし労働時間制とは よく混同されがちですが、「みなし労働時間制 ...

ReadMore

2023/5/2

01.労働条件通知書 (一般労働者用:常用、有期雇用型)

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート」のみの販売です。書類の添削をご希望の方は、「01.労働条件通知書 (一般労働者用:常用、有期雇用型)解説付きテンプレ +添削」ページにてご購入ください。

[/st-mybox]

「一般労働者用:常用、有期雇用型(有期雇用特別措置法の特例対象者以外)の労働条件通知書」の書式です。

常用、有期雇用型の書式ですので、正社員採用、契約社員採用、嘱託採用、アルバイト採用で利用可能です。

一般的な労働時間制のほか、変形労働時間制、フレックスタイム制、事業場外みなし労働時間制、裁量労働時間制に対応しています。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「労働条件通知書」を作成することができます。

ReadMore

2023/5/2

02.雇用契約書 (一般労働者用:常用、有期雇用型)

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート」のみの販売です。書類の添削をご希望の方は、「02.雇用契約書 (一般労働者用:常用、有期雇用型)解説付きテンプレ + 添削」ページにてご購入ください。

[/st-mybox]

「一般労働者用:常用、有期雇用型(有期雇用特別措置法の特例対象者以外)の雇用契約書」の書式です。

常用、有期雇用型の書式ですので、正社員採用、契約社員採用、嘱託採用、アルバイト採用で利用可能です。

一般的な労働時間制のほか、変形労働時間制、フレックスタイム制、事業場外みなし労働時間制、裁量労働時間制に対応しています。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「雇用契約書」を作成することができます。

ReadMore

2023/5/2

01.労働条件通知書 (一般労働者用:常用、有期雇用型)解説付きテンプレ + 添削

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート+添削」の販売です。テンプレートのみの購入をご希望の方は「01.労働条件通知書 (一般労働者用:常用、有期雇用型)解説付きテンプレ」ページにてご購入ください。

[/st-mybox]

「一般労働者用:常用、有期雇用型(有期雇用特別措置法の特例対象者以外)の労働条件通知書」の書式です。

常用、有期雇用型の書式ですので、正社員採用、契約社員採用、嘱託採用、アルバイト採用で利用可能です。

一般的な労働時間制のほか、変形労働時間制、フレックスタイム制、事業場外みなし労働時間制、裁量労働時間制に対応しています。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「労働条件通知書」を作成することができます。

ダウンロードしたテンプレートに実際の内容をご入力いただき、購入後に送付されるメールに返信する形で入力後の「労働条件通知書」をご送付いただければ、弊社にて添削後、メールにて返信いたします。

一度、自社のテンプレートとして確定していただければ、その後の入社手続き等の際には、そのテンプレートをベースにそのままご使用いただけます。

ReadMore

2023/5/2

02.雇用契約書 (一般労働者用:常用、有期雇用型)解説付きテンプレ + 添削

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート+添削」の販売です。テンプレートのみの購入をご希望の方は「02.雇用契約書 (一般労働者用:常用、有期雇用型)解説付きテンプレ」ページにてご購入ください。

[/st-mybox]

「一般労働者用:常用、有期雇用型(有期雇用特別措置法の特例対象者以外)の労働条件通知書」の書式です。

常用、有期雇用型の書式ですので、正社員採用、契約社員採用、嘱託採用、アルバイト採用で利用可能です。

一般的な労働時間制のほか、変形労働時間制、フレックスタイム制、事業場外みなし労働時間制、裁量労働時間制に対応しています。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「雇用契約書」を作成することができます。

ダウンロードしたテンプレートに実際の内容をご入力いただき、購入後に送付されるメールに返信する形で入力後の「雇用契約書」をご送付いただければ、弊社にて添削後、メールにて返信いたします。

一度、自社のテンプレートとして確定していただければ、その後の入社手続き等の際には、そのテンプレートをベースにそのままご使用いただけます。

ReadMore

2023/5/2

03.労働条件変更通知書 (常用労働者用)

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート」のみの販売です。書類の添削をご希望の方は「03.労働条件変更通知書 (常用労働者用)解説付き テンプレ + 添削」ページにてご購入ください。

[/st-mybox]

「一般労働者用:常用社員型の労働条件変更通知書」です。

入社後に労働条件通知書を交付し、その後変更が生じた場合に使用する書式です。

既に交付済みの労働条件通知書を変更する場合、書式を作成するうえで、どのように変更すれば良いのかをWord文書のコメントで詳細解説しています。

ReadMore

2023/5/2

03.労働条件変更通知書 (常用労働者用)解説付きテンプレ + 添削

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート+添削」の販売です。テンプレートのみをご希望の方は「03.労働条件変更通知書 (常用労働者用)解説付きテンプレ」ページにてご購入ください。

[/st-mybox]

「一般労働者用:常用社員型の労働条件変更通知書」です。

入社後に労働条件通知書を交付し、その後変更が生じた場合に使用する書式です。

既に交付済みの労働条件通知書を変更する場合、書式を作成するうえで、どのように変更すれば良いのかをWord文書のコメントで詳細解説しています。

ダウンロードしたテンプレートに実際の内容をご入力いただき、購入後に送付されるメールに返信する形で入力後の「労働条件変更通知書」をご送付いただければ、弊社にて添削後、メールにて返信いたします。

一度、自社のテンプレートとして確定していただければ、その後の入社手続き等の際には、そのテンプレートをベースにそのままご使用いただけます。

ReadMore

2023/5/2

04.試用期間延長通知書

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート」のみの販売です。書類の添削をご希望の方は「04.試用期間延長通知書 解説付きテンプレ + 添削」ページにてご購入ください。

[/st-mybox]

当初設定した試用期間では本採用の適否が判断できない場合など、延長して試用期間を設ける場合、トラブルに発展させないためにも「試用期間延長通知書」の交付が必要です。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って試用期間延長通知書を作成することができます。

ReadMore

2023/5/2

04.試用期間延長通知書 解説付きテンプレ + 添削

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート+添削」の販売です。テンプレートのみをご希望の方は「04.試用期間延長通知書 解説付きテンプレ」ページにてご購入ください。

[/st-mybox]

当初設定した試用期間では本採用の適否が判断できない場合など、延長して試用期間を設ける場合、トラブルに発展させないためにも「試用期間延長通知書」の交付が必要です。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「試用期間延長通知書」を作成することができます。

ダウンロードしたテンプレートに実際の内容をご入力いただき、購入後に送付されるメールに返信する形で入力後の「試用期間延長通知書」をご送付いただければ、弊社にて添削後、メールにて返信いたします。

一度、自社のテンプレートとして確定していただければ、その後の入社手続き等の際には、そのテンプレートをベースにそのままご使用いただけます。

ReadMore

2023/5/2

05.通勤手当申請書兼給与振込同意書

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート」のみの販売です。書類の添削をご希望の方は「05.通勤手当申請書兼給与振込同意書 解説付き テンプレ +添削」ページにてご購入ください。

[/st-mybox]

入社時、変更時などに使用する社内書式、「通勤手当申請書兼給与振込同意書」の書式です。

賃金支払いの5原則のひとつ「通貨払いの原則」では「通貨」で支払うことが必要ですが、例外として、労使協定を締結し、労働者の同意を得たうえで、給与を口座振込みによって支払うことが認められています。給与振込同意書を提出することで、上記同意が得られたものとみなすことができます。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「通勤手当申請書兼給与振込同意書」を作成することができます。

ReadMore

2023/5/2

05.通勤手当申請書兼給与振込同意書 解説付きテンプレ +添削

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート+添削」の販売です。テンプレートのみをご希望の方は「05.通勤手当申請書兼給与振込同意書 解説付きテンプレ」ページにてご購入ください。

[/st-mybox]

入社時、変更時などに使用する社内書式、「通勤手当申請書兼給与振込同意書」の書式です。

賃金支払いの5原則のひとつ「通貨払いの原則」では「通貨」で支払うことが必要ですが、例外として、労使協定を締結し、労働者の同意を得たうえで、給与を口座振込みによって支払うことが認められています。給与振込同意書を提出することで、上記同意が得られたものとみなすことができます。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「通勤手当申請書兼給与振込同意書」を作成することができます。

ダウンロードしたテンプレートに実際の内容をご入力いただき、購入後に送付されるメールに返信する形で入力後の「通勤手当申請書兼給与振込同意書」をご送付いただければ、弊社にて添削後、メールにて返信いたします。

一度、自社のテンプレートとして確定していただければ、その後の入社手続き等の際には、そのテンプレートをベースにそのままご使用いただけます。

ReadMore

2023/5/2

06.個人番号(マイナンバー)提出のお願い

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート」のみの販売です。書類の添削をご希望の方は「06.個人番号(マイナンバー)提出のお願い 解説付きテンプレ + 添削」ページにてご購入ください。

[/st-mybox]

入社時等に従業員からマイナンバーを取得する際に使用する社内向け「個人番号(マイナンバー)提出のお願い」の書式です。

マイナンバーの利用目的、番号確認・身元確認書類、被扶養者の身元確認などの項目を記載しています。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「個人番号(マイナンバー)提出のお願い」を作成することができます。

[st-mybox title="" webicon="" color="#757575" bordercolor="#BDBDBD" bgcolor="#f3f3f3" borderwidth="0" borderradius="5" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらの商品は、07.個人番号(マイナンバー)届出書 解説付きテンプレ、又は 07.個人番号(マイナンバー)届出書 解説付きテンプレ + 添削とのセット購入を推奨しております。

セットでご購入いただくことでマイナンバーの提出から届出まで効率的に行うことができます。

[/st-mybox]

ReadMore

2023/5/2

06.個人番号(マイナンバー)提出のお願い 解説付きテンプレ + 添削

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート+添削」の販売です。テンプレートのみをご希望の方は「06.個人番号(マイナンバー)提出のお願い 解説付きテンプレ」ページにてご購入ください。

[/st-mybox]

入社時等に従業員からマイナンバーを取得する際に使用する社内向け「個人番号(マイナンバー)提出のお願い」の書式です。

マイナンバーの利用目的、番号確認・身元確認書類、被扶養者の身元確認などの項目を記載しています。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「個人番号(マイナンバー)提出のお願い」を作成することができます。

ダウンロードしたテンプレートに実際の内容をご入力いただき、購入後に送付されるメールに返信する形で入力後の「個人番号(マイナンバー)提出のお願い」をご送付いただければ、弊社にて添削後、メールにて返信いたします。

一度、自社のテンプレートとして確定していただければ、その後の入社手続き等の際には、そのテンプレートをベースにそのままご使用いただけます。

[st-mybox title="" webicon="" color="#757575" bordercolor="#BDBDBD" bgcolor="#f3f3f3" borderwidth="0" borderradius="5" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらの商品は、07.個人番号(マイナンバー)届出書 解説付きテンプレ、又は 07.個人番号(マイナンバー)届出書 解説付きテンプレ + 添削とのセット購入を推奨しております。

セットでご購入いただくことでマイナンバーの提出から届出まで効率的に行うことができます。

[/st-mybox]

ReadMore

2023/5/2

07.個人番号(マイナンバー)届出書

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート」のみの販売です。書類の添削をご希望の方は「07.個人番号(マイナンバー)届出書 解説付きテンプレ + 添削」ページにてご購入ください。

[/st-mybox]

入社時等に従業員からマイナンバーを取得する際に使用する社内向け「個人番号(マイナンバー)届出書」の書式です。

本人及び扶養家族の個人番号(マイナンバー)が記載できるようになっています。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「個人番号(マイナンバー)届出書」をご活用いただけます。

[st-mybox title="" webicon="" color="#757575" bordercolor="#BDBDBD" bgcolor="#f3f3f3" borderwidth="0" borderradius="5" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらの商品は、06.個人番号(マイナンバー)提出のお願い 解説付きテンプレ、又は 06.個人番号(マイナンバー)提出のお願い 解説付きテンプレ +添削とのセット購入を推奨しております。

セットでご購入いただくことでマイナンバーの提出から届出まで効率的に行うことができます。

[/st-mybox]

ReadMore

2023/5/2

07.個人番号(マイナンバー)届出書 解説付きテンプレ + 添削

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート+添削」の販売です。テンプレートのみをご希望の方は「07.個人番号(マイナンバー)届出書 解説付きテンプレ」ページにてご購入ください。

[/st-mybox]

入社時等に従業員からマイナンバーを取得する際に使用する社内向け「個人番号(マイナンバー)届出書」の書式です。

本人及び扶養家族の個人番号(マイナンバー)が記載できるようになっています。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「個人番号(マイナンバー)届出書」をご活用いただけます。

ダウンロードしたテンプレートをカスタマイズしていただき、購入後に送付されるメールに返信する形で入力後の「個人番号(マイナンバー)届出書」をご送付いただければ、弊社にて添削後、メールにて返信いたします。

一度、自社のテンプレートとして確定していただければ、その後の入社手続き等の際には、そのテンプレートをベースにそのままご使用いただけます。

[st-mybox title="" webicon="" color="#757575" bordercolor="#BDBDBD" bgcolor="#f3f3f3" borderwidth="0" borderradius="5" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらの商品は、06.個人番号(マイナンバー)提出のお願い 解説付きテンプレ、又は 06.個人番号(マイナンバー)提出のお願い 解説付きテンプレ +添削とのセット購入を推奨しております。

セットでご購入いただくことでマイナンバーの提出から届出まで効率的に行うことができます。

[/st-mybox]

ReadMore

2023/5/2

08.身元保証書

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート」のみの販売です。テンプレートのみの購入をご希望の方は「08.身元保証書 解説付きテンプレ +添削」ページにてご購入ください。

[/st-mybox]

入社時等に従業員から取得する入社書類のひとつ、「身元保証書」の書式です。

2020年の民法改正により企業に義務付けられた身元保証書の賠償額の上限に関する内容も盛り込んであります。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「身元保証書」をご活用いただけます。

ダウンロードしたテンプレートに実際の内容をご入力いただき、購入後に送付されるメールに返信する形で入力後の「身元保証書」をご送付いただければ、弊社にて添削後、メールにて返信いたします。

一度、自社のテンプレートとして確定していただければ、その後の入社手続き等の際には、そのテンプレートをベースにそのままご使用いただけます。

ReadMore

2023/5/2

08.身元保証書 解説付きテンプレ +添削

[st-mybox title="" webicon="" color="#757575" bordercolor="#ccc" bgcolor="#ffffff" borderwidth="2" borderradius="2" titleweight="bold" fontsize="" myclass="st-mybox-class" margin="25px 0 25px 0"]

こちらは「解説テンプレート+添削」の販売です。テンプレートのみをご希望の方は「08.身元保証書 解説付きテンプレ」ページにてご購入ください。

[/st-mybox]

入社時等に従業員から取得する入社書類のひとつ、「身元保証書」の書式です。

2020年の民法改正により企業に義務付けられた身元保証書の賠償額の上限に関する内容も盛り込んであります。

書式を作成するうえで必要な知識をWord文書のコメントで詳細解説していますので、その内容に沿って「身元保証書」をご活用いただけます。

ダウンロードしたテンプレートに実際の内容をご入力いただき、購入後に送付されるメールに返信する形で入力後の「身元保証書」をご送付いただければ、弊社にて添削後、メールにて返信いたします。